زمانیکه اپل ار عرضهی کارت اعتباری خود با همکاری گلدمن ساکس خبر داد، یکی از ویژگیهایی که روی آن تاکید میشد، عدمنیاز به پرداخت هزینههای اضافه بود. علاوهبر این، اهالی کوپرتینو برای خرید محصولات خود، مبلغیبین ۱ تا ۳ درصد از هزینهی خرید را هم به کاربر باز میگردانند. همین مسئله این سؤال را برای بسیاری از افراد ایجاد کرده است که سازندهی آیفون چگونه از این کارت درآمد کسب میکند.

البته اپل از کاربرانی که در انتهای هر ماه بدهی خود را بهطور کامل تسویه نمیکنند، مبلغی بهعنوان بهره دریافت میکند؛ اما بهعقیدهی متخصصان امور مالی، این بهره تنها محل درآمد اپل از کارت اعتباری نیست.

بهرهی دریافتی

وبسایت Business Insider با برخی از کارشناسان امور مالی، به صحبت پیرامون بهرههای دریافتی توسط اپل پرداخته است. بهگفتهی این افراد، اگرچه اهالی کوپرتینو از دریافت بهرههای پایین صحبت میکنند؛ اما میزان بهرهی در نظر گرفته شده توسط اپل چندان غیرمعمول نیست.

مقالهی مرتبط:

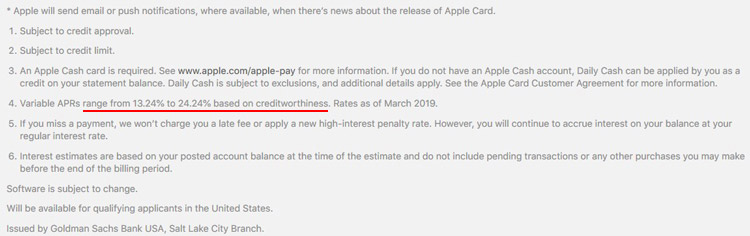

براساس آنچه در قسمت پایین صفحهی اختصاصی اپل کارتدر وبسایت اپل آمده است، میزان بهرهی متغیر در نظر گرفته شده توسط اپل بین ۱۳.۲۴ تا ۲۴.۲۴ درصد است؛ محدودهای نسبتا گسترده که البته چندان هم غیرمعمول نیست. حتی اگر اپل موفق شود تا نسبت به دیگر بانکها و موسسات مالی بهرهی کمتری از کاربران دریافت کند؛ اما این میزان همچنان میتواند سود فراوانی را نصیب اهالی کوپرتینو کند.

جیم میلر، معاون امور بانکی و کارتهای اعتباری در مؤسسهی JD Power معتقد است که بهرههای دریافت شده از دارندگان کارتهای اعتباری بسیار بالا است و حتی در صورت دریافت بهرهی کمتر، همچنان امکان کسب درآمد وجود دارد.

حداکثر میزان بهرهی در نظر گرفته شده توسط اپل هم حاکی از این مسئله است که این شرکت، عمدتا افرادی با ضریب اعتباری پایینتر را هدف قرار داده است؛ افرادی که همواره بهخاطر استفاده از کارت اعتباری مبلغی را بدهکار هستند.

هزینهی تراکنش

هرچند ممکن است ساکنان کوپرتینو هزینهی اضافهای را از مشتریان خود دریافت نکنند؛ اما مانند دیگر صادرکنندگان کارتهای اعتباری، این هزینه را از فروشندگان دریافت میکنند. خوردهفروشیها معمولا مبلغی در حدود ۲ درصد را تحت عنوان هزینهی پردازش تراکنشها به صادرکنندگان کارتهای اعتباری پرداخت میکنند. هرچند از سویی دیگر، اپل مبلغی از هزینهی خرید را به کاربران عودت میدهد؛ اما همین هزینهی تراکنش باعث جبران شدن مبلغ عودت شده به کاربران میشود.

چهار راهکار برای صرفهجویی

بهگفتهی کارشناسان، اپل با استفاده از چهار راهکار، بیشینهی سود دریافتی از کاربران را نزد خود نگه میدارند. اول از همه، شرکتهای صادرکنندهی کارتهای اعتباری، بهطور معمول مبلغ زیادی را برای جذب مشتریان جدید پرداخت میکنند. بانکها مجبور هستند تا مبالغی را به بازاریابی و تبلیغات اختصاص دهند و جوایزی را هم برای جذب کاربران جدید در نظر بگیرند. برای مثال میتوان به عدم دریافت بهره در صورت انتقال بدهی از بانکی به بانک دیگر یا اعطای امتیازات تشویقی اشاره کرد. در نقطهی مقابل، اپل کاربران پلتفرم پرداخت اپل (Apple Pay) را پیش روی خود میبیند؛ کاربرانی که احتمالا مشتاق هستند تا از کارت اعتباری اپل استفاده کنند. با وجود این، کارشناسان معتقد هستند که اپل امتیاز تشویقی خاصی را به دریافتکنندگان اپل کارت ارائه نخواهد داد.

مقالهی مرتبط:

نبود شمارهی کارت، محدود بودن استفاده از کارتهای فیزیکی و انگیزهی کاربران برای استفاده از مبلغ عودت شده توسط اپل بهازای هر خرید از جمله مواردی هستند که میزان کلاهبرداریهای انجام شده با استفاده از اپل کارت را کاهش میدهند. همچنین، نباید فراموش کرد که برای پرداخت از راهکارههای امنی همچون فیس آیدی و تاچ آیدی استفاده میشود.

نکتهی سوم این است که هزینههای پشتیبانی اپل کارت هم احتمالا کمتر از رقبا است. برای پشتیبانی از کاربران اپل کارت، از رباتهای متنی استفاده خواهد شد. ویژگی پیگیری تراکنشها با کمک نقشه هم کمک میکند تا کاربران بدانند هر تراکنش مربوط به چه مکانی است؛ همین مسئله میزان تقاضای ارسال شده برای پیگیری تراکنشهای ناشناخته را کاهش میدهد. با وجود چنین امکاناتی، هزینههای پشتیبانی اپل کارت نسبت به دیگر رقبا کمتر خواهد بود.

درنهایت، اپل برای خرید محصولات خود، یک درصد از هزینهی خرید را به کاربران پرداخت میکند؛ این مبلغ، کمتر از هزینههای تراکنشی است که توسط اپل به دیگر شرکتهای صادرکنندهی کارتهای اعتباری پرداخت میشود.

باتوجهبه موارد فوق، کسب درآمد از کارت اعتباری برای اپل سادهتر از دیگر رقبا خواهد بود؛ چرا که این شرکت بخش بیشتری از بهرهی دریافتی را بهعنوان سود نزد خود نگه میدارد.

جی پی مورگان چِیس (J.P. Morgan Chase) شرکتی آمریکایی با حوزهی فعالیت بینالمللی است که انواع خدمات بانکداری، سرمایهگذاری و اعتبارات را به مشتریان خود ارائه میکند. نام برند، وام گرفته از نام یکی از بزرگترین اقتصاددانهای تاریخ یعنی جیپی مورگان است که به گواه بسیاری از منابع تاریخی، بهنوعی پایهگذار اقتصاد آمریکا بود. امروزه، زیربرند Chase از شرکت جی پی مورگان چِیس، شهرتی جهانی در صنعت بانکداری دارد.

یادگار جیپی مورگان، امروز بهعنوان بزرگترین بانک ایالات متحدهی آمریکا شناخته میشود و در فهرست S&P Global بهعنوان ششمین بانک بزرگ جهان قرار دارد. سرمایهی این بانک، طبق آخرین آمار حدود ۳.۵ تریلیون دلار گزارش شده است که برند مذکور را در صدر ارزشمندترین بانکها از لحاظ ارزش بازار قرار میدهد. گفتنی است مرکز مدیریت اصلی بانک، در منطقهی منهتن نیویورک واقع شده است.

برند کنونی، از ادغام چند شرکت بزرگ خدمات مالی و اعتباری در میانهی قرن بیستم و سپس، شروع قرن ۲۱ تشکیل شد. آخرین ادغام مهم، در سال ۲۰۰۰ و با خرید J.P. Morgan & Co توسط Chase Manhattan Corporation انجام شد. هریک از شرکتهای درگیر در این ادغامها، تاریخچهای پر فراز و نشیب دارند که در ادامه به آنها میپردازیم.

لوگوی جیپی مورگان چیس

تاریخچهی تأسیس

اولین شرکت مالی که بعدها به چِیس منهتن (یکی از بازوهای جیپی مورگان امروزی) تبدیل شد، Manhattan Company نام داشت که در سال ۱۷۹۹ تأسیس شد. هدف ظاهری از تأسیس این شرکت، تأمین آب آشامیدنی برای منطقهی نیویورک بود که آن سالها از اپیدمی تب زرد رنج میبرد. البته، هدف نهایی آن بود که بانکی برای ارائهی خدمات مالی به شهروندان، راهاندازی شود.

آرون بور، مدیر شرکت منهتن بود که بهنوعی فعالیت خود را با هدف پایان دادن به سلطهی شرکتهایی همچون Bank of New York و Bank of the United States شروع کرد. او تلاش میکرد تا شرکتهای مختلف را به ذخیرهی سرمایه در بانک خود تشویق کند و بهمرور، شهرت فعالیتهای مالی خود را افزایش دهد. پس از مدتی بور و مدیران دیگر به این نتیجه رسیدند که تأمین آب آشامیدنی، نیاز به همهی داراییهای مالی و اعتباری آنها ندارد و میتوان کسبوکاری درکنار آن تشکیل داد. در همان سال ۱۷۹۹، Bank of Manhattan Company در وال استریت تأسیس و دنیل لودلاو بهعنوان اولین مدیر آن مشغول به کار شد.

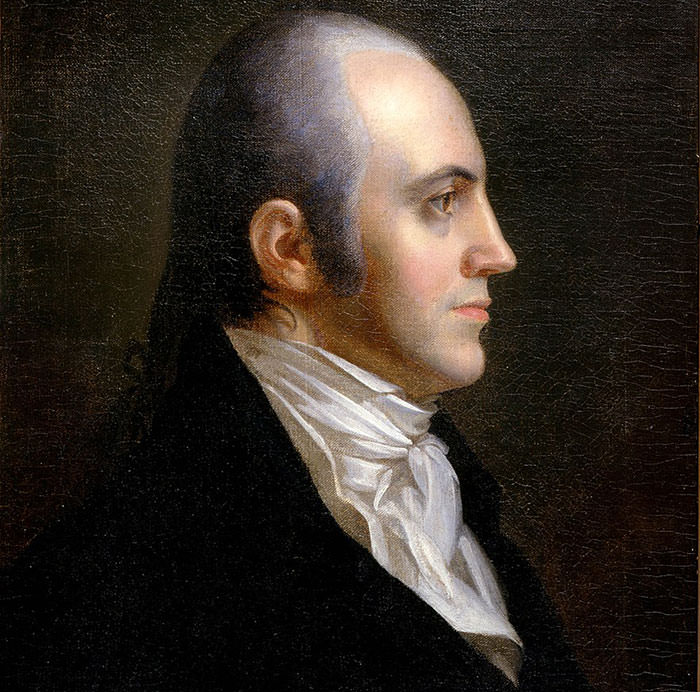

آرون بور

الکساندر همیلتون درکنار آرون بور، در میان بنیانگذاران شرکت منهتن دیده میشد. آنها رقبای سیاسی یکدیگر بودند. بهعلاوه، همیلتون بنیانگذار بانک نیویورک هم بود و فعالیتهای بانکداری شرکت منهتن و مجوزهای جذب سرمایهی آنها، بهنوعی شرکت او را نیز تهدید میکرد. بههرحال، کشکمش آن دو نفر باعث شد تا همیلتون فعالیتهای خود را در شرکت منهتن به حداقل برساند.

رقابت و کشمکش بیت دو سیاستمدار و سرمایهگذار، به دوئلی مشهور در سال ۱۸۹۴ منجر شد که بور، همیلتون را در آن به قتل رساند. دوئل در آن سالها در منطقهی نیوجرسی ممنوع بود، اما باز هم هملیتون به دعوت بور در آن شرکت کرده بود. درنهایت، مرگ او بهقدری جامعه را عصبی کرده بود که بور مدتی به اجبار، در انظار عمومی ظاهر نشد. بانک منهتن، سالها بعد و در ۱۹۳۰ اسلحههای آن دوئل را از خانوادهی چرچ، از اقوام همیلتون، خریداری کرد.

در سال ۱۸۰۸، لودلاو از سمت خود استعفا کرد و شرکت نیز تصمیم گرفت تا فعالیتهای تأمین آب آشامیدنی را به شهرداری نیویورک واگذار کند. آنها قصد داشتند همهی تمرکز خود را روی فعالیتهای بانکداری معطوف کنند. بانک منهتن، از آن زمان روند صعودی پیشرفت و اعتبار را شروع کرد و بهمرور، روشهای نوآورانهی بانکداری از سوی آنها به مشتریان عرضه شد.

اسلحههای یادگار دوئل معروف بور و همیلتون

امتیاز بانکداری که به بانک منهتن اهدا شده بود، محدودیت خاصی نداشت و آنها میتوانستند به همهی اقشار جامعه از ثروتمندان و ملّاکان تا حتی مقامات شهر نیویورک نیز وام اعطا کنند. اتخاذ چنین سیاستهایی همسو با بانکداری آزاد در آن سالها، باعث شد تا توسعهی بانکداری در سالهای میانی و پایانی قرن ۱۹ در ایالات متحدهی آمریکا روندی شتابان به خود بگیرد. پیشرفتهای بانک منهتن نیز بهقدری سریع بود که در سالهای پایانی قرن، آنها به یکی از بزرگترین مؤسسههای نگهداری داراییهای شخصی آمریکاییها تبدیل شده بودند.

بانک منتهن، در سال ۱۹۹۵ با شرکت Chase ادغام شد که در ادامه، تاریخچهی آنها را نیز در سالهای پیش از ادغام بررسی میکنیم. بانک منهتن، در آن زمان ۶۷ شعبهی فعال در نیویورک داشت و بهعنوان یکی از مشهورترین و موفقترین بانکهای آمریکا شناخته میشد.

بانک ملی چِیس

بانک ملی Chase، بخش دیگری بود که در سال ۱۹۵۵، چیس منهتن را شکل داد. آنها در سال ۱۸۷۷ و در نیویورک کار خود را شروع کردند. سالمون پی چِیس ، وزیر خزانهداری آمریکا در زمان آبراهام لینکن بود که از نامش، برای نامگذاری چِیس استفاده شد. در سال ۱۹۱۱، آلبرت هنری ویگین مدیریت چِیس را بر عهده گرفت و بهمرور، شرکت را به بازویی قدرتمند در وال استریت تبدیل کرد.

از اسناد بانکی بانک ملی چیس

چِیس تا پیش از مدیریت ویگین، بانکی کوچک و تقریبا محلی محسوب میشد، اما پس از گذشت زمانی از مدیریت او، آنها به یکی از مشهورترین مؤسسههای مالی جهان تبدیل شده بودند. ویگین با ارائهی انواع خدمات بانکداری سازمانی ازجمله تراست، توانسته بود شرکتهای بزرگ زیادی را به سرمایهگذاری در بانکش تشویق کند.

از شرکتهای زیرمجموعهای که در سالهای ابتدایی قرن بیستم در چِیس ایجاد شد، میتوان به Mercantile Trust در سال ۱۹۱۷ و Chase Securities Corporation اشاره کرد که خدمات سرمایهگذاری متنوع همچون سهام و اوراق بهادار را در سایهی مدیریت هلدینگ اصلی، به مشتریان ارائه میدادند. آن رویکردها، پایههای چِیس را بیشازپیش در بازارهای سرمایه محکم کرد. بهعلاوه، ویگین مدیران اصلی خود را از شرکتهای بزرگ و با سابقهی آمریکایی انتخاب کرده بود که در نتیجه، ارتباط آنها را با هم مستحکمتر میکرد.

از فعالیتهای مهم ویگین در مدیریت چِیس، میتوان به خرید و ادغامهای تأثیرگذار در دهههای ۱۹۲۰ و ۱۹۳۰ اشاره کرد. در آن سالها، ۷ بانک بزرگ نیویورکی به زیرمجموعههای چِیس تبدیل شدند. بزرگترین آنها، شرکت سرمایهگذاری Equitable Trust بود که در زمان خرید در سال ۱۹۳۰، بیش از یک میلیارد دلار سرمایه داشت. آن مؤسسه، تحت مالکیت جان دی راکفلر بود و وینتروپ آلدریش آن را مدیریت میکرد. پس از خرید، ویگین به سمت ریاست هیئتمدیرهی سازمانی رسید که دیگر، بزرگترین بانک جهان محسوب میشد.

لوگوی بانک منهتن

در سال ۱۹۳۲، مدیر افسانهای چِیس در مدیریت سرمایهگذاریها، خصوصا در بخش سهام دست به اعمال خلاف قانونی زده بود و مجبور به استعفا شد. او و بسیاری از همکارانش در سالهای بعد، تحت بازرسیهای متعددی قرار گرفتند تا فعالیتهای غیرقانونی و شرکتهای سوری تأسیس شده برای اخلال در نظام سرمایهگذاری سهام از سوی آنها، بررسی شود.

آلدریش پس از ویگین مدیریت چِیس را بر عهده گرفت و تا پایان جنگ جهانی دوم، سکان هدایت آن سازمان عریض و طویل را در دست داشت. توسعهی بانک در آن سالها هم با قدرت ادامه پیدا کرد و پس از جنگ جهانی، چِیس اولین بانکی بود که شعبههایی را در ژاپن و آلمان تأسیس کرد. آلدریش میدانست که توسعهی داخلی فعالیتهای بانک، خصوصا در بانکداری سمت مصرفکننده و اشخاص عادی، باید متحول شود. او درنهایت تصمیم گرفت تا ادغامی را با بانک منهتن انجام دهد تا توسعهی فعالیتها با سرعت بیشتری ادامه پیدا کند.

چِیس منهتن، دوران مدیریت دیوید راکفلر

پس از ادغام چِیس و بانک منهتن، نیروی محرکهی جدیدی، فعالیتهای شرکت جدید را به پیش میراند و او هم، یکی از وارثان جان دی راکفلر، یعنی دیوید راکفلر بود. راکفلر پس از جنگ جهانی دوم بهعنوان دستیار ارشد فعالیتهای خارجی به چِیس ملحق شده بود و در سال ۱۹۴۹، معاون ارشد سازمان بود. در سالهای ابتدایی ۱۹۵۰، او بهعنوان مدیر فعالیتهای شهری بانک نیز فعالیت میکرد. درواقع، راکفلر، آلدریش را از مزایای ادغام با بانک منهتن آگاه کرد و او را در این مسیر مورد تشویق قرار داد.

دیدار راکفلر با رئیس جمهور چین

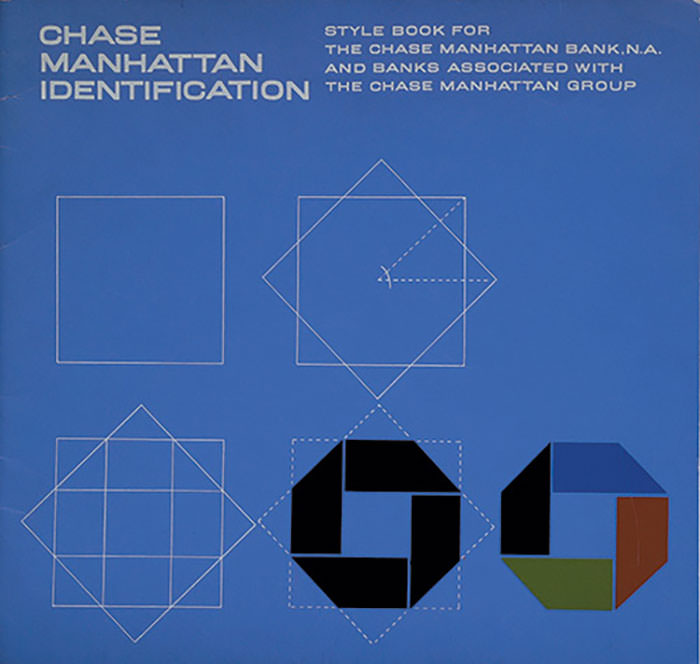

در سال ۱۹۵۸، یکی از رخدادهای مهم تاریخ چیس منهتن اتفاق افتاد. آنها اولین بانک نیویورک سیتی بودند که کارت خرید را بهنام Chase Manhattan Charge Plan معرفی کردند که بعدا به UniCard تغییر نام داد. یک سال بعد، لوگوی مشهور هشتوجهی چیس توسط شرکت Chermayef & Geismar طراحی شد که تا امروز هم، هویت بصری چیس را شکل میدهد.

دیوید راکفلر پس از ادغام بزرگ ۲ سازمان مالی فوق، بهعنوان معاون ارشد اجرایی مشغول به کار شد و توسعهی بزرگترین بانک نیویورک را بر عهده گرفت. در سال ۱۹۶۹، او به ریاست هیئتمدیره رسید. در همان سال، جیس منهتن به یک شرکت تبدیل شد و بانک چِیس منهتن بهعنوان زیرمجموعه آن به کار خود ادامه داد.

در دوران رهبری دیوید راکفلر، توسعهی بینالمللی چِیس منهتن اهمیت بالایی داشت. او به فرایندهای روزمرهی مدیریتی علاقهای نشان نمیداد و در عوض، سفرهای متعددی به چهارگوشهی دنیا داشت تا با رهبران مالی و سیاسی متعدد، دیدارهای استراتژیک ترتیب دهد. فعالیتهای او، اعتبار جهانی درخورتوجهی را برایش بههمراه آورد که از نظر خودش، سیاست خارجی مناسب برای کشور آمریکا هم محسوب میشد. او بهمرور به یکی از ستونهای سیاست خارجی آمریکا هم تبدیل شده بود و در نتیجه، اثرگذاری بالایی هم در وزارت امور خارجه داشت.

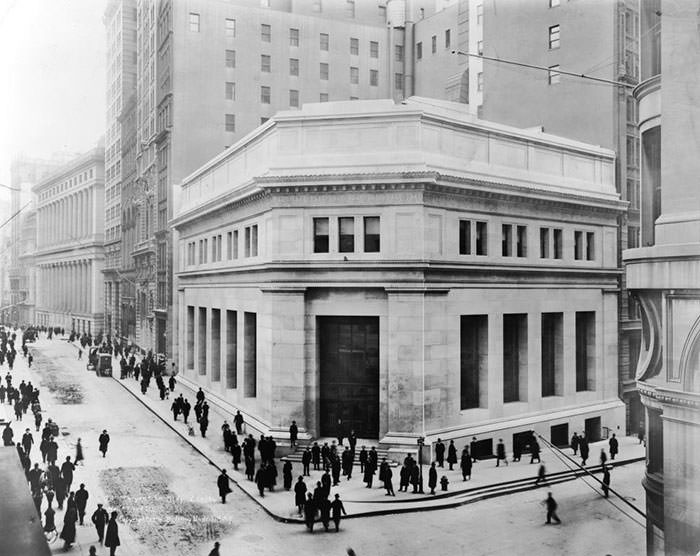

ساختمان قدیمی چیس در نیویورک

ارتباط چِیس منهتن با سیاستمداران، علاوهبر مزایای مالی و اعتباری، انتقادهای زیادی را هم برای آنها بههمراه داشت. در سال ۱۹۶۵، آنها تصمیم گرفتند تا سهم عمدهای از دومین بانک بزرگ آفریقای جنوبی را خریداری کنند که با مخالفت گروههای ملی و مردمی مواجه شدند. این گروهها از مردم درخواست میکردند که پولهای خود را از بانکی که قصد کمک به رژیم آپارتاید دارد، خارج کنند.

از فعالیتهای بحثبرانگیز دیگر راکفلر در موضوعات سیاسی-مالی، میتوان به حمایت از جنگ آمریکا علیه ویتنام اشاره کرد که حتی به تأسیس شعبهای در بزرگترین شهر آن کشور (توسط خود دیوید راکفلر) انجامید و تظاهرات و انتقادهای شدیدی در پی داشت.

یکی از نکات مهم تاریخ چیس منهتن در دهههای پایانی قرن بیستم، همکاری آنها با نظام پادشاهی ایران بود. در دههی ۱۹۷۰، شاه ایران بزرگترین مشتری چیس منهتن در خاورمیانه محسوب میشد. او حدود ۲.۵ میلیارد دلار سرمایهی کسب شده از سود فروش نفت را در چیس منهتن نگهداری میکرد که حدود ۸ درصد از داراییهای بانک را تشکیل میداد.

لوگوی چیس منهتن

بههرحال دههی ۱۹۷۰ برای چیس منهتن دوران خوبی محسوب نمیشد. آنها سهم عمدهای از کسبوکار خود را در داخل آمریکا از دست دادند؛ چرا که بسیاری از بانکهای محلی و منطقهای، بهمرور وابستگی خود را به چیس منهتن (مشهور به بانک بانکها) کاهش دادند. بهعلاوه، وامهای پرداخت شده به کشورهای آمریکای لاتین و تأخیر در بازپرداخت آنها نیز چیس را تهدید میکرد و آن را در فهرست فدرال «بانکهای مشکلدار» قرار داد. بانکهای آن فهرست، نیاز به نظارت و مشاورهی مستقیم دولتیها داشتند.

در دهههای پایانی قرن بیستم، چیس منهتن سرعت رشد بینالمللی خود را بیشازپیش ادامه داد و درآمدش از آن بخشها، از نصف به دوسوم کل درآمد رسیده بود. ازطرفی، رقابت روزبهروز سختتر میشد و ظهور رقیبی بهنام Citigroup، فعالیت آنها را بیشازپیش تهدید میکرد. باوجود تمام آن چالشها، چیس منهتن سومین بانک بزرگ آمریکایی باقی ماند که ۲۲۶ شعبه در نیویورک و ۱۰۵ شعبه و ۳۴ زیرمجموعه در کشورهای دیگر جهان داشت.

چالش بدهی کشورهای درحالتوسعه

دههی ۱۹۸۰ با خرید و ادغامهای متعددی برای چیس همراه بود. آنها بانک هلندی Nederlandse Credietbank در آمستردام، Lincoln First Bank در راچستر نیویورک و ۶ مؤسسهی سرمایهگذاری و ذخیرهی دارایی را در اوهایو خریداری کردند. اتفاق مهم دیگر، خرید Continental Bancor در سال ۱۹۸۶ بود.

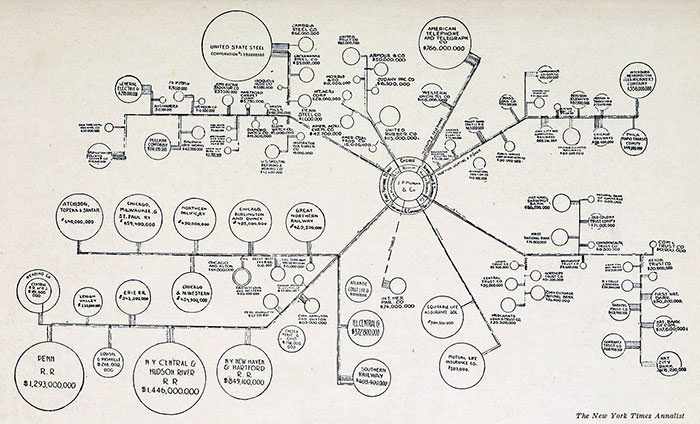

نمودار سرمایهگذاری سازمانی چیس در سالهای پایانی قرن بیستم

دیوید راکفلر، در سال ۱۹۸۱، به دوران مدیریت پرتلاطم و طولانی خود در چیس پایان داد. ویلارد سی بوچر، مدیرعامل چیس در آن زمان، توسط خود راکفلر انتخاب شده بود و پس از رفتن او، ریاست هیئتمدیره را بر عهده گرفت. بوچر هم روند راکلفر را پیش گرفت و بیشازهمه تلاش میکرد تا چهرهی بینالمللی چیس را حفظ کرده و توسعه دهد.

درکنار تمام رخدادهای تقریبا مثبتی که در دههی ۱۹۸۰ برای چیس رخ داد، برخی از وامهای اهدا شده توسط آنها، چالشهای عظیمی را در سالهای پیش رو بهوجود آورد. مشکلات مالی دو شرکت بزرگ آمریکایی که چیس مورگان را بهعنوان مؤسسهی ضامن و سرمایهگذار انتخاب کرده بودند، آغازگر چالشهای مالی برای آنها بود. آن شرکتها Drysdale Government Securities و Penn Square Bank بودند که وامهایشان، خسارتهای متعددی را به این بانک آمریکایی وارد کرد.

علاوهبر چالشهای داخل آمریکا، وامهای اهدا شده به کشورهای درحال توسعه نیز مشکل بزرگی برای چیس منهتن بود. شروع آن چالشها، از سال ۱۹۸۷ و اعلام برزیل در قطع پرداخت بدهی به بانکهای خارجی شروع شد. در جریان آن خبر، خسارت مالی شدیدی به چیس منهتن وارد شد که با ثبت رکورد ۸۹۴.۵ میلیون دلار، بدترین سال مالی را برای سیستم بانکداری آمریکا از زمان رکود بزرگ ابتدای قرن بیستم، بههمراه داشت.

تبلیغ کارت خرید چیس

در سالهای پایانی دههی ۱۹۸۰، فشارهای وارده بهخاطر بدهی کشورهای درحال توسعه و همچنین روندهای جدید بانکهای منطقهای داخل آمریکا، روند پیشرفت چیس منهتن را کند کرد. در خلال سالهای ۱۹۸۶ تا ۱۹۸۸، ۱۰ درصد از نیروی کاری آن بانک تعدیل شد که شامل حدود ۶ هزار کارمند بو. در سال ۱۹۸۸، نیویورک تایمز در مقالهای، احتمال خریداری بانک بزرگ آمریکایی را بیان کرد. درنهایت در سال ۱۹۹۰، بهخاطر مشکلات پیش آمده، هیئتمدیره از بوچر خواست تا یک سال زودتر، بازنشسته شود و گروهی جدید، فرآیندهای اجرایی سازمان را در دوران بحران مدیریت کنند.

توماس جی لابرکو، پس از بوچر بهعنوان رئیس هیئتمدیره مشغول به کار شد. او در سال ۱۹۶۴ بهعنوان کارآموز به چیس ملحق شده بود و بهسرعت، روند پیشرفت را طی کرد. لابرکو در سال ۱۹۷۵ نقشی اساسی در مؤسسهی Municipal داشت که شهر نیویورک را از بحرانی مالی نجات داد. بهعلاوه، او در سال ۱۹۷۸ هیئتمدیره را مجاب کرد که فعالیتهای خود در بازارهای خرد را هم افزایش دهد. رویکردی که در دههی ۱۹۹۰، بیش از نیمی از درآمد بانک آمریکایی را تأمین میکرد.

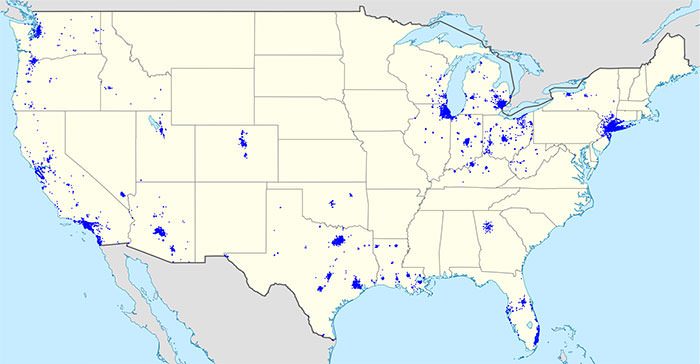

شعبههای چیس در سرتاسر آمریکا

سالهای پایانی قرن بیستم

مدیران پیش از لابرکو، تمرکز زیادی بر توسعهی بینالمللی چیس منهتن داشتند و تاحدودی از بازار داخلی آمریکا غافل شدند. کارشناسان اقتصادی اعتقاد داشتند در سالهای پیشرو و با بحرانهای متعدد در سرتاسر جهان، چیس منهتن باید بهمرور منابع درآمدی خود را تغییر دهد. بههرحال، روندهای تغییر استراتژی با کاهش هزینهها و تعدیل نیرو (۶ هزار نفر در سال ۱۹۹۱) انجام شد. بهعلاوه، لابرکو تصمیم گرفت تا خدمات بینالمللی خود را نیز کاهش دهد و برخلاف رقیب قدیمیاش یعنی Citigroup، دیگر بانکی جهانی با خدمات جامع نباشد.

در سالهای پایانی قرن بیستم، پس از تغییرات کلی در استراتژی، چیس تصمیم گرفت تا روی ۳ حوزهی اصلی در خدمات بانکداری متمرکز شود: بانکداری منطقهای در نیویورک، نیوجرسی و کنتیکت، خدمات اختصاصی برای مشتریها در سرتاسر آمریکا ازجمله کارتهای اعتباری، وام رهنی و اتومبیل، بانکداری بینالمللی محدود به سرمایهگذاری.

در آن سالها، فناوری بهسرعت جای خود را در تمام سطوح جامعه و صنعت باز میکرد. چیس نیز تحت مدیریت آرتور اف رایان، تغییر جهتی جامع به آن سمت داشت. در اولین اقدام، سرمایهگذاری ۵۰۰ میلیون دلاری برای بهبود سیستمهای پردازش اطلاعات انجام شد. بهعلاوه، بانکداری آنلاین نیز با همکاری بزرگانی همچون مایکروسافت، Intuit، America Online و CompuServe با قدرت پیگیری میشد.

شعبهی چیس در چایناتاون منهتن

یکی از مهمترین اقدامات دههی ۱۹۹۰، تغییرات اساسی در فرهنگ سازمانی چیس بود که با همکاری لابرکو و رایان در سال ۱۹۹۲ انجام شد. آنها علاوهبر تمرکز هرچه بیشتر روی فرایندهای خدمات به مشتری، فرهنگ کار تیمی را نیز بهنوعی در سازمان تزریق کردند. البته، درنهایت آن دهه، شکستهای متعددی را برای چیس بههمراه داشت.

در خلال سالهای ۱۹۹۳ تا ۱۹۹۵، خرید و ادغامهای متعددی در بانکهای آمریکا انجام شد و رقبای بزرگی دربرابر بانک قدیمی آمریکایی قد علم کردند. درنتیجه، چیس از رتبهی دوم بزرگترین بانک کشور به رتبهی هفتم سقوط کرد. بههرحال سالهای سختی برای چیس میگذشت و بسیاری، سرنوشت خریده شدن را برای آنها متصور میشدند. ضربهی محکم دیگر به اعتبار و ارزش سهام آنها نیز در سال ۱۹۹۵ و با اعلام تصمیم به اخراج ۳ تا ۶ هزار نیرو از شرکت، عملی شد.

فشارهای گفته شده در بالا، در سال ۱۹۹۵ به نقطهی نهایی رسید و چیس، چارهای جز ادغام با بازیگر بزرگی دیگر در صنعت بانکداری نداشت. Chemical Banking Corporation، در آن سال خبر ادغام را به ارزش ۱۰ میلیارد (بهصورت تبادل سهام) رسانهای کرد.

ادغام فوق، بزرگترین بانک آمریکایی در آن سالها را با دارایی نزدیک به ۳۰۰ میلیارد دلار، شکل داد. باوجود آن که خبر، حاکی از ادغام بانکها بود، کارشناسان اعتقاد داشتند که چیس، توسط کمیکال خریداری شده است، اما بههرحال نام چیس، برای بانک جدید، باوقارتر بود.

کمیکال بانک نیز تاریخچهای شبیه به بانک منهتن داشت. آنها از سال ۱۸۲۳ و بهشکل شرکتی غیربانکی فعالیت خود را شروع کردند و پس از مدتی، با ورود به فعالیتهای مالی و تأسیس بانکهای زیرمجموعه، بهمرور به بانکی مستقل تبدیل شدند.

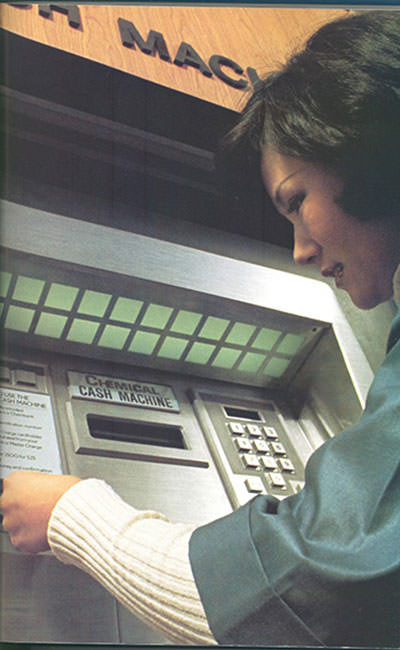

از اولین پایانههای پول نقد کمیکال بانک

در سال ۱۸۵۱، تمامی فعالیتهای غیربانکی کمیکال متوقف شد و کمیکال بانک، بهعنوان مؤسسهای مالی به کار خود ادامه داد. این بانک نیویورکی نیز در تاریخ خود فرازوشیبهای متعددی را تجربه کرد تا اینکه در سالهای پایانی قرن ۲۰، با خرید چیس منتهن، دوران تازهای را شروع کرد.

جابهجایی تابلوهای کمیکال پس از خرید چیس

کمیکال یکی از مهمترین بانکها در ظهور دوران مدرن بانکداری مشتری در آمریکا محسوب میشود. آنها در سال ۱۹۶۹ و با اجرای اولین ماشین عرضهی پول نقد (نسل قبل از ATM) نام خود را در تاریخ ثبت کردند.

ادغام ۲ بانک بزرگ نیویورکی، زلزلهای را در بازارهای مالی آمریکا بههمراه داشت. چیس جدید دیگر بزرگترین بانک نیویورک و دومین بانک ایالت مهم تگزاس بود. در سطوح کشوری، آنها در بسیاری از خدمات بانکداری شخصی و شرکتی، کارتهای اعتباری و وام رهنی، حرف اول را میزدند. پس از ادغام بزرگ، نوبت به تعدیل نیرو در واحدهای مشترک بود که با اخراج ۱۲ هزار نفر در نیمهی دوم دههی ۱۹۹۰ انجام شد. در نتیجهی تعدیل نیرو و تعطیلی برخی از شعبهها، ۱.۷ میلیارد دلار صرفهجویی در هزینههای چیس انجام شد.

رقیب همیشگی چیس، سیتیگروپ هم در آن سالها با قدرت به پیشرفت ادامه میداد و توانست با خرید Travelers Group، بانک آمریکایی را از لحاظ داراییهای در گردش، پشت سر گذاشت. چیس تلاش میکرد تا با خرید و ادغامهای بیشتر، موقعیت خود را در بازار تثبیت کند و حتی اسمهای بزرگی همچون گلدمن ساکس، مریل لینچ و مورگان استنلی بهعنوان خریدهای احتمالی آن سالها تخمین زده میشدند. بههرحال، هیچیک از تلاشها به موفقیت نرسید و چیس با همان ساختار قبلی و تنها با چند خرید و ادغام کوچک، به استقبال قرن ۲۱ میرفت.

طراحی اولیهی لوگوی کنونی چیس

ویلیام بی هریسون، مدیرعامل چیس در سال ۱۹۹۹ بود که در سال ۲۰۰۰، بهعنوان رئیس هیئتمدیره انتخاب شد. خرید مهم او، بانک سانفرانسیسکویی Hambrecht & Quist بود که با وجود کوچک بودن فعالیتها، در حوزهی داغ آن سالها یعنی سهام شرکتهای فناوری، فعالیت میکرد. از اقدامات مهم دیگر هریسون، میتوان به راهاندازی Chase.com در سال ۱۹۹۹ اشاره کرد که علاوهبر جابهجایی فرایندهای سنتی به فضای سایبری، با هدف سرمایهگذاری بهتر در شرکتهای اینترنتی نیز انجام شد.

ورود به قرن ۲۱، با خبر مهمی از سوی چیس همراه بود که نویدبخش آیندهای درخشان برای آنها بود. پس از خرید هولدینگ رابرت فلمینگ در سال ۲۰۰۰ و به قیمت ۷.۷ میلیارد دلار (که پایههای چیس را در اروپا و آسیا مستحکمتر کرد)، نام بزرگ بعدی، جیپی مورگان بود. در پایان سال ۲۰۰۰، خرید به قیمت ۳۲ میلیارد دلار انجام شد و داراییهای شرکت جدید بهنام جیپی مورگان چیس، از ۶۶۰ میلیارد دلار عبور کرد.

لوگوی جیپی مورگان چیس تا ۲۰۰۷

تاریخچهی مختصر جیپی مورگان

جیپی مورگان، در ابتدا بهنام House of Morgan شناخته میشد که ریشههایی در سال ۱۸۳۸ و تأسیس بانکداری تجاری در لندن توسط جورج پیبدی داشت. جونیوس اس مورگان، در سال ۱۸۵۴ با پیبادی شریک شد و با تصاحب کسبوکار، سریعا نام آن را به جیاس مورگان تغییر داد. در سال ۱۸۶۴، پسر جونیوس یعنی جان پیرپونت مورگان، شرکتی را در نیویورک بهنام J.P. Morgan & Co تأسیس کرده بود. او پس از مرگ پدرش و در سال ۱۸۹۰، همهی کسبوکارهای خانوادگی را تحت همان نام، ادغام کرد. در میان آن کسبوکارها، بانک درکسل مورگان هم قرار داشت که در سال ۱۸۷۱ تأسیس شده بود.

مورگان نقش مهمی در تاریخ اقتصاد مدرن آمریکا داشته است. آن نام و شرکتهای وابستهاش، در فرایندهای جذب سرمایه برای غولی همچون جنرال الکتریک، ساخت مجسمهی آزادی، کانال پاناما، تشکیل شرکت مشهور فولاد ایالات متحده و همچنین پل مشهور بروکلین در نیویورک فعالیت داشت و از آن مهمتر، یکی از پیشگامان حل بحران بزرگ ابتدای قرن بیستم در آمریکا بود. البته، فعالیتهای شرکت جیپی مورگان و ساختار مدیریتی آن، همیشه انتقادهایی را هم خصوصا دربارهی انحصارگرایی و دیکتاتوری بههمراه داشت. بههرحال در سال ۱۹۱۳ برخی قانونگذاریها و بازرسیهای فدرال، موجب تغییرات بهینه در ساختار آن شرکت شد.

دفتر مدیریت جیپی مورگان پس از زلزلهی ۱۹۲۰ نیویورک

در سال ۱۹۱۳، جیپی مورگان از دنیا رفت و پسرش جک پی مورگان جونیور، کسبوکار پدر را به ارث برد و بهنوعی شریک ارشد آن شد. در سال ۱۹۳۳ و پس از چالشهای متعدد سیستم بانکداری آمریکا، جیپی مورگان مجبور به تغییر سیاستهای عملیاتی شد. آنها قبلا هم در حوزههای تجاری و هم سرمایهگذاری، فعالیت میکردند. قانونی در سال ۱۹۳۳ بهنام Glass-Steagel Act تصویب شد که شرکت را مجبور به انتخاب یک نوع بانکداری میکرد. سرانجام در سال ۱۹۳۵، جیپی مورگان تصمیم گرفت تا روی بانکداری تجاری متمرکز شود و بانکداری سرمایهگذاری را با تأسیس مورگان استنلی، به شرکت دوم واگذار کند.

جیپی مورگان در سال ۱۹۴۲ سهام خود را بهصورت عمومی عرضه کرد و همچنین، برای افزایش سرمایه و ظرفیتهای اهدای وام، با Guaranty Trust Company ادغام شد. شرکت جدید، مورگان گارانتی نام داشت. ۱۰ سال بعد، دوباره هولدینگی با خرید و ادغامهای متعدد شکل گرفت و همان نام جیپی مورگان را برگزید که مورگان گارانتی بهعنوان یکی از زیرمجموعههای اصلی در آن حاضر بود.

لوگوی جیپی مورگان پیش از ادغام با چیس

بانکداری در حوزهی سرمایهگذاری، همیشه سود بالایی برای مؤسسههای مالی بههمراه داشته است. جیپی مورگان نمیتوانست از آن درآمد چشمپوشی کند. بههمین دلیل، در دهههای ۱۹۶۰ و ۱۹۷۰، بار دیگر به آن حوزه وارد شد، اما اینبار تنها در خارج از آمریکا فعالیتهای سرمایهگذاری را انجام میداد. البته، چند سال بعد قانون Glass-Steagel نیز برای شرکتهای آمریکایی آسانتر شد و جیپی مورگان میتوانست در داخل کشور هم بانکداری سرمایهگذاری انجام دهد؛ اما سرعت آنها در بازگشت به بازارهای آمریکا، کمتر از رقبا بود.

در سالهای پایانی قرن بیستم، جیپی مورگان بهسختی تلاش میکرد تا شرکتی بزرگ در حوزهی سرمایهگذاری تشکیل دهد و بههمین دلیل از حجم بالای سرمایهی وارد شده به بازار (در اثر ظهور شرکتهای فناوری)، عقب ماند. بهعلاوه، بازوی مدیریت سرمایه نیز روی مشتریهای سنتی متمرکز ماند که بهمعنای از دست دادن بازار پر ظرفیت دیگر، یعنی سرمایهگذاریهای عظیم شخصی در آن سالها بود. آخرین فعالیت جیپی مورگان پیش از خریده شدن توسط چیس، خرید ۴۵ درصد سهام American Century Investments بود که چهارمین شرکت بزرگ توزیع سرمایهگذاریهای متقابل در آمریکا محسوب میشد.

سالهای اخیر و وضعیت کنونی جیپی مورگان چیس

داگلاس وارنر، مدیر جیپی مورگان بود که پس از ادغام با چیس، به مقام ریاست جیپی مورگان چیس رسید. غول محصول آن ادغام، دو زمینهی اصلی فعالیت داشت: جیپی مورگان، خدمات بانکداری تجاری را در سطح جهانی عرضه ارائه میکرد. آن خدمات شامل مواردی همچون بانکداری سرمایهگذاری، مدیریت سرمایه، مدیریت داراییهای سازمانی و داراییهای شخصی میشد. چیس، با برند جدید خود، عملیات بانکداری مشتریان عادی را بر عهده گرفت. آن خدمات شامل مواردی همچون مدیریت شعبههای نیویورک و تگزاس، خدمات کارتهای اعتباری، وامهای رهنی و موارد مشابه در وامهای شخصی بود.

در سال ۲۰۰۴، یکی از پیشگامان بانکداری فناورانه به جیپی مورگان چیس ملحق شد. Bank One شرکتی بود که در سال ۱۹۸۵ با عرضهی اولین نمونههای بانکداری خانگی، دوران تازهای را برای مشتریان شروع کرده بود. سرویس آنها Channel ۲۰۰۰ نام داشت که به مشتریان امکان میداد تا ماندهحسابهای شخصی و شرکتی خود در بانک را در صفحات تلویزیون مشاهده کنند. بهعلاوه، پرداخت قبض و جابهجایی پول نیز ازطریق همان سرویس و با استفاده از خطوط معمولی تلفن انجام میشد.

از خریدهای مهم دیگر در سالهای اخیر، میتوان به Bears Sterns و Washington Mutual اشاره کرد که در سال ۲۰۰۸ انجام شد. آن خریدها، زمینههای فعالیت جیپی مورگان چیس را در سرتاسر شرق تا غرب آمریکا گسترش داد.

جیپی مورگان چیس و شرکتهایی که آن را تشکیل دادند، در طول سالهای فعالیت، انواع مشارکتهای اجتماعی و سیاسی را از خود نشان داد. از ارسال نیرو و کارمندان به جبهههای جنگ در جریان جنگ جهانی دوم تا سالهای اخیر و پشتیبانی از ایجاد شغل برای نیروهای نظامی بازنشسته و خانوادههای آنها، فعالیتهای زیادی توسط آن بانکها انجام میشد که منجر به شهرت ملی و حتی اعتبار جهانی آنها شد. از جدیدترین فعالیتهای اجتماعی آنها نیز میتوان به سرمایهگذاری ۱۰۰ میلیون دلاری سال ۲۰۱۴ در جهت پیشرفت و تحول در اقتصاد شهر دیترویت اشاره کرد.

تبلیغ خدمات تلویزیونی Bank One

در سال ۲۰۱۵، مؤسسهای تحقیقاتی و آموزشی بهنام JP Morgan Institute تأسیس شد. هدف از راهاندازی آن مجموعه، ارائهی تحلیلهایی براساس کلانداده و همچنین نظرات متخصصان مالی و اعتباری، با اهداف عمومی و جهانی بود. درواقع، آن مؤسسه از تجربهی متخصصان و تحلیلگران باتجربهی جیپی مورگان استفاده میکند تا دادههای کاربردی و تحلیلی را برای تصمیمگیریهای بهتر اقتصادی در سطوح جهانی، ارائه کند.

Bear Sterns از جدیدترین خریدهای جیپی مورگان چیس

در سالهای اخیر و با ظهور فناوریها و پدیدههای جدید در صنعت مالی و اقتصادی، جیپی مورگان نیز بهصورت جسته و گریخته، علاقهمندیهایی را به آن موارد نشان داد. آنها در سال ۲۰۱۶ اعلام کردند که در حال کار روی نسخهای خصوصی از شبکهی اتریوم بهنام Quorum هستند. از آخرین اقدامات آنها در این حوزه، میتوان به خبر عرضهی استیبل کوین JPM Coin در سال ۲۰۱۹ اشاره کرد که البته، انتقادهای فراوانی را نیز از سوی اکوسیستم رمزارزها بههمراه داشت.

درحال حاضر، جیمی دیمون بهعنوان مدیرعامل و رئیس هیئتمدیرهی جیپی مورگان چیس فعالیت میکند که از سال ۲۰۰۶ به آن سمت رسید. طبق آخرین آمار، درآمد شرکت در سال ۲۰۱۸، حدود ۱۰۹ میلیارد دلار اعلام شد و تعداد کارمندان نیز، ۲۵۶۱۰۵ نفر تا پایان آن سال بوده است. برند جیپی مورگان اکنون در رتبهی ۵۱ و برند چیس، در رتبهی ۶۴ برترین برندهای جهان از نگاه مجلهی فوربز قرار دارند.

تسلا در سال ۲۰۱۴ سیستم رانندگی نیمهخودران خود را به نام اتوپایلوت (Autopilot) به بازار عرضه کرد. این سیستم شامل دوربینها و حسگرهای رادار و اولتراسونیک در اطراف خودرو است و اساساً مجموعهای از قابلیتهای دستیار راننده برای فراهم کردن امکان رانندگی خودران در بزرگراه بهشمار میرود.

اتوپایلوت ابتدا بهعنوان بخشی از بستهی فناوری در خودروی الکتریکی تسلا مدل اس عرضه شد؛ اما هماکنون بهعنوان قابلیتی مستقل در هر دو سطح پایه و پیشرفته و در تمام خودروهای برقی این شرکت از جمله تسلا مدل ۳و مدل ایکس در دسترس است. تسلا این فناوری نیمهخودران را با اضافهکردن قابلیتهایی در بهروزرسانیهای بعدی سیستم بهبود بخشیده است؛ اما اتوپایلوت هنوز هم یکی از بحثبرانگیزترین فناوریهای روز قلمداد میشود.

منتقدان به مجموعهای از حوادثی اشاره کردهاند که سامانهی اتوپایلوت با وجود فعالبودن نتوانسته کاری از پیش ببرد و ازاینرو معتقد هستند برخی از صاحبان خودروهای تسلا ارزیابی غیرواقعبینانهای از تواناییهای این سیستم دارند. برخی میگویند اتوپایلوت به رانندگان انتظارات غلطی میدهد که باعث میشود احساس کنند خودرو کاملاً خودران است، درحالیکه درواقع سیستم هنوز نیاز به دخالت انسان دارد. از سویی دیگر، تسلا ادعا میکند که استفاده از سامانهی اتوپایلوت باعث کاهش خطر رانندگی در تصادف میشود.

در یکی از این موارد که خوشبختانه خسارت بسیار جزئی به همراه داشت، تسلا مدل اس در حالت اتوپایلوت فعال، دچار سانحه شد. همانطور که تسلا میگوید، راننده همیشه باید هوشیار و آماده کنترل خودرو باشد. آنطور که تسلا میگوید خودروها هنوز کاملاً قادر به رانندگی خودران نیستند، بنابراین راننده مسئول هر نوع خسارتی است که متوجه سایر شهروندان میشود. در ویدئوی زیر میتوانید عملکرد سیستم اتوپایلوت تسلا را در زمان نزدیکشدن به دیواره بتنی در مسیر حرکت خودرو مشاهده کنید.

کادیلاک پیشتر سیستم نیمهخودران سوپرکروز (Super Cruise) خود را برای سدان XT5 مدل ۲۰۱۸ معرفی کرد. سیستم نیمهخودران کادیلاک میتواند عملیات رانندگی را بدون نیاز به دستان راننده انجام دهد؛ اما ازطریق یک دوربین کوچک مادون قرمز بر حرکات راننده نظارت میکند تا اطمینان حاصل شود که او جانب احتیاط را رعایت میکند و در صورت لزوم میتواند کنترل خودرو را به دست بگیرد. خودروی برقی نیسان لیف دارای سیستم رانندگی نیمه خودران است؛ هرچند سیستم پروپایلوت (ProPilot) نیسان نیاز به راننده دارد که هر دو دست خود را به دلایل ایمنی روی فرمان نگه دارد، اما در همین شرایط هم قابلیت رانندگی نیمه خودران را ارائه میدهد.

امکانات و محدودیتهای اتوپایلوت

سیستم پایه اتوپایلوت با استفاده از مجموعهای از حسگرها میتواند بهلطف کنترل گاز و ترمز، فاصله ایمن خودروی تسلا را در ترافیک از خودروهای جلویی حفظ کند و ازطریق کنترل مداوم فرمان، آن را بین خطوط نگه دارد. نسخه پایهی سیستم اتوپایلوت در صورت تحویل پیش از نصب، با قیمت ۳۰۰۰ دلار عرضه میشود. اما اگر بعداً ازطریق ارتقای نرمافزاری قابل دانلود اضافه شود، ۴۰۰۰ دلار برای مشتری هزینه دارد.

سیستم اتوپایلوت هنوز هم به نگهداشتن فرمان توسط راننده نیاز دارد یا حداقل اینکه راننده باید بهگونهای رفتار کند که حواسش به رانندگی باشد. طبق گفتههای مسئولان تسلا، اتوپایلوت با کمک تشخیص مقاومت نوری هنگام چرخش فرمان، به حضور دست راننده روی فرمان پی میبرد. در صورت نیاز، هشدارهای شنیداری و بصری برای گرفتن کنترل فرمان به راننده اعلام میشوند و در صورتی که این هشدارها نادیده گرفته شوند، سیستم درنهایت خود را خاموش میکند.

اتوپایلوت رسماً به معنای خودمختاری سطح دوم است که باتوجهبه مقیاس رانندگی خودران، اداره ملی ایمنی ترافیک بزرگراه در اختیار افراد قرار میدهد؛ تحت چنین شرایطی راننده باید درصورتنیاز آماده باشد تا کنترل خودرو را در اختیار بگیرد. سطح اول خودمختاری نشاندهنده مدل پایه سیستم کنترل کروز است؛ درحالیکه سطح ۵، خودمختاری کامل را بدون نیاز به راننده ارائه میدهد. برای مثال؛ اتوپایلوت نمیتواند ضعف سایر رانندگان یا خطرات جاده را پیشبینی کند. یعنی اگر راننده دیگری در مسیری چندبانده بهطور ناگهانی مسیر خودرو را قطع کند یا در جاده دستاندازی وجود داشته باشد، اتوپایلوت تسلا نمیتواند واکنش مناسبی از خود نشان دهد.

نسخهی کامل اتوپایلوت که پیش ازتحویل، ۵هزار دلار و پس از آن ۷هزار دلار هزینه دربر دارد، قابلیتهای این سیستم را افزایش میدهد. اولین قابلیت اضافه شده عبارت است از ناوبری در اتوپایلوت که امکان رانندگی نیمه خودران برای تغییر خط رانندگی در بزرگراه را فعال میکند. در چنین شرایطی خودروی برقی تسلا بهصورت خودکار در بزرگراه، خط حرکت را تعویض میکند. همچنین این نسخه دارای قابلیت پارکینگ خودکار است که بهطور خودکار خودرو را به فضاهای پارکینگ موازی و عمودی هدایت میکند. قابلیت فراخوانی میتواند بهطور خودکار خودرو را از گاراژ یا فضای پارکینگ بیرون بیاورد یا به داخل آن فضا ببرد. قابلیت اخیر با بهروزرسانی میتواند ازطریق کلید FOB، راننده را در هر جایی از پارکینگ پیدا کند و در محل حضور یابد.

آینده سیستم اتوپایلوت تسلا چیست؟

طبق مطالب منتشر شده در وبسایت این شرکت، «تمام محصولات تسلا در آینده به سختافزار مورد نیاز برای رانندگی کاملاً خودران در تقریباً تمامی شرایط تجهیز میشوند؛ این سیستم از نظر ایمنی در سطح پایه حداقل دو برابر یک راننده متوسط عملکرد خواهد داشت».

مقالههای مرتبط:

ارتقای اتوپایلوت در سال ۲۰۱۹ انجام میشود و آن را قادر میسازد تا بهراحتی در خیابانهای شهر و مسیرهای غیر مستقیم تردد کند، علائم راهنمایی و رانندگی به همراه چراغهای راهنمایی را تشخیص دهد و به آنها پاسخگویی داشته باشد. به احتمال زیاد در آینده نهچنداندور، سیستم اتوپایلوت تسلا بهطور کامل خودران خواهد بود؛ البته با این فرض که تسلا بتواند وعدههای خود را از نظر فناوری و فرایندهای قانونی فدرال و محلی عملی کند. بااینحال، بهنظر میرسد عملی کردن چنین وعدههایی در شرایط کنونی بسیار مشکل باشد.

در وبسایت تسلا آمده است: «در آینده، استفاده از این قابلیتها بدون نظارت راننده انسانی و بهصورت مستقل انجام میشود. چنین قابلیتی به کمک میلیاردها مایل تجربه در آزمایش این سیستم و همچنین تصویب مراحل قانونی ممکن خواهد شد، هرچند که ممکن است در برخی ایالتها و حوزههای قضایی بیشتر از حدل معمول طول بکشد».

اتحادیه اروپا با وضع قوانین جدیدی در نظر دارد تا پلتفرمهای بزرگ مانند گوگل، فیسبوک و توییتر را مجبور به تقسیم سود با منتشرکنندگان کند؛ اما منتقدان وضع این قوانین را به معنای پایان میمها (meme)، ریمیکسها و محتوای تولیدی کاربران میدانند.

اصلاح قوانین کپیرایت اتحادیه اروپا، اولین تغییر در قوانین مرتبط با به اشتراکگذاری مدیا در ۱۷ سال گذشته است. بیشتر تغییرات صورت گرفته اصلاحات فنی سادهای هستند؛ اما دراینمیان دو تغییر، سروصدای زیادی به پا کرده است.

اولین اصلاحیه، همهی افراد را برای استفاده از هر منبعی، حتی قسمت کوچکی از یک متن، مجبور به اخذ مجوز از انتشاردهنده و صاحب حقوق آن میکند. دومین اصلاحیه نیز پلتفرمهای بزرگ را مجبور به نصب فیلترهای اتوماتیک محتوا برای اطمینان از عدم انتشار محتوای بدون کپیرایت میکند.

خداحافظی با میمها

اگر شرکتها نتوانند از پس اجرای هرکدام از این دو قانون بربیایند، مجبور به توقف میزبانی محتوای کاربران هستند. با اجرای این دو قانون، احتمالا دیگر شاهد میمها، که بهطور کلی ریمیکسی فاقد کپیرایت از محتوای سایر افراد هستند، نخواهیم بود.

از زمان ظهور اینترنت و شبکههای اجتماعی، بسیاری از شرکتهای تولید محتوای رسانهای بهدلیل تغییر وضعیت جستوجو و مصرف محتوای کاربران، ورشکست شدهاند. اتحادیه اروپا با وضع این دو قانون بهدنبال بازگرداندن حقوق تضییع شده این شرکتها به آنها است.

کوری داکتارو، مشاور بنیاد پیشگام الکترونیک (Electronic Frontier Foundation) که گروهی مدافع حقوق شهروندی در فضای مجازی است، میگوید:

اهداف واقعی این قوانین، گوگل، توییتر و فیسبوک هستند تا سود خود را با شرکتهای تولید محتوا تقسیم کنند و تمامی موارد دیگر آسیبهای جانبی و غیرمستقیم هستند. اتحادیه اروپا بهجای تضعیف مستقیم قدرت این غولهای فناوری، موجب تبدیل آنها به پادشاهان دائمی اینترنت میشود.

گوگل پادشاه است

داکتارو بهعنوان پیشگویی شخصی میگوید:

من نمیدانم چگونه باید گوگل را شکست دهیم، اما میدانم که این کار با دادن یک امتیاز دائمی به آنها امکانپذیر نخواهد بود. خارج کردن شرکتهای کوچکتر از عرصه رقابت، به تضعیف قدرت و نفوذ گوگل کمکی نخواهد کرد.

طبق گفته جیم کیلاک، یک مقام اجرایی در Open Rights Group، یک گروه بریتانیایی حمایت از حقوق دیجیتال، این مسئله بسیار فراتر از میمهاست. این قوانین و اعمال فیلتر محتوا میتواند مغایر قانون «نظارت عمومی» اتحادیه اروپا باشد؛ قانونی که پلتفرمها را ملزم به نظارت دقیق بر پستهای کاربران میکند.

تقاضاهای نظارت عمومی تا به امروز از سوی اتحادیه اروپا ممنوع شده است؛ زیرا ریسک استفاده از آن علیه آزادی بیان از سوی حکومتهای خودکامه وجود خواهد داشت.

البته این لوایح باید از سوی انجمن اروپا شامل ۷۵۱ عضو پارلمان اروپایی، مورد تأیید قرار بگیرد تا به قانون تبدیل شود. همچنین باید در نظر داشت که دادگاه عدالت اروپا عجلهی چندانی برای تصویب این لوایح ندارد و احتمالا سالها طول خواهد کشید تا آنها به قانون تبدیل شود. حتی تصور نداشتن اینترنتی کاربردی در دهه سوم هزاره جدید، کابوس به نظر میرسد.

نظر شما در رابطه با این لوایح چیست؟ آیا آنها را منطقی میدانید؟ چه راههایی برای تعدیل ابرقدرتهای دنیای فناوری وجود دارد؟ تصویب این لوایح پیشنهادی به چه معنا خواهد بود؟ نظرات خود را با ما به اشتراک بگذارید.

سونی چند روز پیش طی اطلاعیهای در وبسایت رسمیاش اعلام کرد که قصد دارد تغییرات مهمی را در کسبوکارهای کلیدی خود و همچنین مدیران اجرایی آنها، اعمال کند. براساس این اطلاعیهی کوتاه اما پراهمیت، برخی از کسبوکارهای سونی از هفتهی آینده و بهطور دقیقتر روز یکم آوریل ۲۰۱۹ (۱۲ فروردین ۱۳۹۸) با یکدیگر ادغام خواهند شد.

بر این اساس سونی در تصمیمی تعجببرانگیز تصمیم گرفته سه مورد از سودآورترین کسبوکارهایش را با کسبوکار موبایل خود ادغام کند. کسبوکارهای محصولات تصویربرداری (IP&S)، سرگرمیهای خانگی و صوتی (HE&S) و ارتباطات موبایلی قرار است با یکدیگر ترکیب شوند و از دل آنها یک کسبوکار جدید بهنام محصولات الکترونیکی (EP&S) متولد شود.

خبر مهم دیگر این است که کازوئو هیرایی، مدیرعامل افسانهای سونی، پس از سالها خدمت قرار است از این شرکت بازنشسته شود. هیرایی کسی است که موفق شده یکی از بزرگترین شرکتهای ژاپنی دنیا را از فرش به عرش برساند و مشکلات بزرگ آن را رفع کند. او قرار است در ماه ژوئن پس از ۳۵ سال فعالیت در سونی، رسما بازنشسته شود.

هیرایی یک سال پیش، سِمَت مدیرعاملی را به کنیچیرو یوشیدا سپرد. درضمن گرچه او در تاریخ هجدهم ژوئن ۲۰۱۹ (۲۸ خرداد ۱۳۹۸) بازنشسته میشود، اما با احترام به درخواست سران سونی، همچنان بهعنوان مشاور ارشد درکنار این شرکت حضور خواهد داشت.

هیرایی در اینباره گفته است: «از زمانیکه سکان هدایت سونی را به یوشیدا سپردم، این فرصت را داشتهام که به تیم مدیریت سونی کمک کنم. اطمینانخاطر دارم که همهی افراد شاغل در سونی کاملا با سیاستهای رهبری قدرتمند یوشیدا همسو هستند و آمادهاند تا آیندهی روشنتری را برای سونی رقم بزنند. بههمین خاطر تصمیم گرفتهام سونی را ترک کنم؛ شرکتی که طی ۳۵ سال اخیر، تبدیل به بخش بزرگی از زندگیام شده است. صمیمانه قدردان تمامی زحمات کارکنان حاضر در سونی و همچنین سهامداران این شرکت هستم؛ آنها کسانی هستند که در طول سفر ۳۵ سالهام، مرا همراهی کردهاند.»

کازوئو هیرایی را میتوان معمار تحولی عظیم در شرکت سونی بهشمار آورد. بعد از اینکه سونی متحمل ضرری چهار میلیارد دلاری شد، هیرایی که زمان زیادی از انتصابش بهعنوان مدیر اجرایی نمیگذشت، هزینههای صرفشده در حوزههای گوشی هوشمند و تلویزیون را کاهش داد و توانست در سال مالی ۲۰۱۴ پس از مدتها، سونی را روی مدار سودآوری قرار دهد.

نکتهی مهمتر و جالبتر اینکه شرطبندی او روی صنعت بازی، توانست به تصمیمی بسیار درست و هوشمندانه مبدل شود؛ این اتفاق حتی برای سرمایهگذاری سونی در صنعت حسگرهای تصویربرداری نیز رخ داد و درآمد این شرکت افزایش پیدا کرد. پیشرفت سونی در این حوزه بهحدی بوده که اکنون میتوان این شرکت را یکی از بزرگترین تأمینکنندگان قطعات دوربینهای بهکاررفته در گوشیهای هوشمند بهحساب آورد.

هنگامی که هیرایی از سمت مدیرعاملی کنارهگیری کرد و آن را به یوشیدا سپرد، محصولات سرگرمی و تصویربرداری سونی در بالاترین میزان سوددهی خود قرار داشتند (و این روند همچنان ادامه دارد)؛ اما بخش موبایل این شرکت دیگر رونق گذشته را ندارد و بهعقیدهی بسیاری از تحلیلگران، از دوران اوجش فاصلهی درخورتوجهی گرفته است.

اولینبار سال گذشتهی میلادی بود که شاهد انتشار شایعاتی ضدونقیض در مورد احتمال فروش بخش موبایل سونی (Sony Mobile) به شرکت دیگری بودیم. عدهی زیادی از تحلیلگران در آن زمان معتقد بودند که این شایعات، بیشتر برای تحتفشارقراردادن هیرایی (که هنوز مدیرعامل سونی بود) پخش شدهاند. اطلاعیهی امروز سونی با قاطعیت، تمامی این شایعات را رد میکند؛ اما همزمان سوالاتی را نیز بهدنبال دارد. آیا سونی میخواهد مشکلات بخش موبایلش را با این کار، لاپوشانی کند؟ آیا این تصمیم، تصمیمی منطقی و درست است؟

سونی موبایل، چهار فصل مداوم است که برای سونی سوددهی ندارد؛ اتفاقی که ظاهرا درنهایت ژاپنیها را ترغیب کرده تا اقدامی در این زمینه انجام دهند. سیاست سونی این است که با ادغام این کسبوکار با دیگر بخشها، ضرردهی بخش موبایل را در پشت سوددهی دیگر بخشها، پنهان کند.

اگر نمیدانید که چرا سونی همچنان به تولید گوشی ادامه میدهد و چرا این شرکت از حضور در این صنعت دست نمیکشد، بد نیست بدانید که سونی چشمانتظار همهگیر شدن فناوری 5G است. درواقع این شرکت گفته همهگیر شدن 5G ظرفیت این را دارد که شرایط فعلی را دستخوش تغییر کند.

اینکه سونی چگونه میخواهد با بهرهبردن از 5G دوباره خودش را بالا بکشد، سوالی است که هنوز جوابش را نمیدانیم. بااینحال، اتخاذ این تصمیم مهم و تأملبرانگیز از سوی سونی برای ادغام چندین بخش، نهایتا به این حقیقت منتهی خواهد شد که طی ماههای آینده، ارقام قرمز را در گزارشهای مالی مربوطبه سوددهی بخش موبایل نخواهیم دید. درواقع تحلیلگران میگویند سوددهی کسبوکارهای دیگر سونی بهحدی است که میتوان ضرردهی بخش موبایل را در پشت آنها پنهان کرد.

در اطلاعیهی رسمی سونی، از کلیدواژهی «اصلاح کردن» برای توصیف تغییراتی که قرار است در کسبوکارها ایجاد شود، استفاده شده است. فعلا مشخص نیست که این «اصلاح کردن» دقیقا بهچه معنا است؛ آیا کارمندان بخش موبایل قرار است اخراج شوند؟ یا آنها همچنان در محل کار فعلیشان به فعالیت ادامه خواهند داد؟

بد نیست بدانید که در دسامبر گذشته، سونی ۲۰۰ نفر از کارمندانش را در اروپا از کارشان برکنار کرد تا از این طریق هزینههای بخش موبایل را اندکی کاهش دهد. درضمن چند روز پیش بود که این شرکت ژاپنی بهصورت رسمی اعلام کرد که میخواهد یکی از کارخانههای بزرگ تولید گوشی خود را در چین، تعطیل کند.

با تعطیلی کارخانهی یاد شده، احتمالا از شمار گوشیهای سری اکسپریای موجود در بازار نیز کاسته خواهد شد. بااینحال اگر شرایط، برخلاف انتظاراتمان برای سونی خوب پیش برود، این شرکت همچنان میتواند دستگاههایش را ازطریق شرکتهای شخصثالث و بستن قرارداد با آنها، تولید کند.

اینکه تصمیم فعلی سونی میتواند درست باشد یا نه، با گذر زمان مشخص خواهد شد. در حالحاضر آنچه که از آن مطمئن هستیم، این است که کسبوکار موبایل سونی با دوران پرشکوهش فاصلهی زیادی گرفته و بسیاری از طرفداران این شرکت حتی اگر هنوز به آن علاقه داشته باشند، قبول دارند که گوشیهای اخیر سری اکسپریا در حدواندازهی پرچمداران محبوب بازار نیستند. اگر ادغام سونی موبایل با کسبوکارهای دیگر، تنها راهحل بقای کسبوکار گوشی سونی است، میتوان تصمیم فعلی را، منطقی و حسابشده بهشمار آورد.

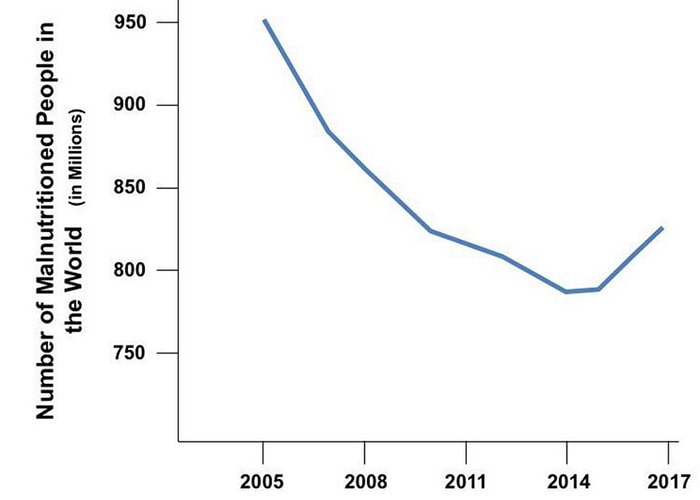

ما امروزه غذای کافی برای تمام ۷.۵ میلیارد نفر جمعیت زمین تولید میکنیم؛ اما غذای تولیدشده، بهطور برابر بین جمعیت جهان تقسیم نمیشود. اینکه آیا جنگ و درگیری، تغییرات اقلیمی و رویدادهای آبوهوایی شدید، فقر و تغذیهی ضعیف، سیاستهای نامناسب اقتصادی و سیاسی یا نابرابری جنسیتی دلایل اصلی گرسنگی و قطحی باشند، همگی خطای انسان هستند. تعداد افراد گرسنه، پس از دههها کاهش دوباره روندی فزاینده دارد و این امر عمدتا در آفریقا، جنوب آسیا و آمریکای جنوبی اتفاق افتاده است.

قحطی و گرسنگی پس از دههها عمدتا بهعلت افزایش تنشهای ناشی از تغییرات اقلیمی و جنگ دوباره درحال افزایش است. روش ادارهی دولت با شیوع قحطی و تاثیر حاصل از آن در هر کشوری ارتباط دارد؛ بهعنوان مثال سوریه پس از یک دوره خشکسالی یک ساله، درگیر جنگهای داخلی ویرانگری شد. در کشورهای دموکراتیک، قحطی تقریبا پدیدهای نادر بهحساب میآید.

براساس گزارش سازمان ملل، تغییرات اقلیمی روی الگوهای بارندگی و فصول کشاورزی اثر گذاشته است و رویدادهای اقلیمی مانند خشکسالی و سیلابها به همراه جنگ و رکود اقتصادی، همگی از عوامل مهم پشتصحنهی افزایش در گرسنگی محسوب میشوند.

با خشکشدن آب درون حوزهی یک رودخانه یا دریاچه، آب از ذرات ریز رسی جدا شده و موجب کاهش اندازهی این قطعات رسی میشود. این فرایند ویژگی خشکسالیهای بلندمدت و کوتاهمدت است. افزایش تغییرات اقلیمی و رویدادهای آبوهوایی شدید روی تمام ابعاد امنیت غذایی (دسترسی، استفاده، بهرهبرداری و ثبات) و نیز تقویت دیگر علتهای پشتصحنه سوءتغذیهی مرتبط با مراقبت و تغذیه از کودکان، خدمات سلامتی و سلامت محیطی تاثیر منفی میگذارد.

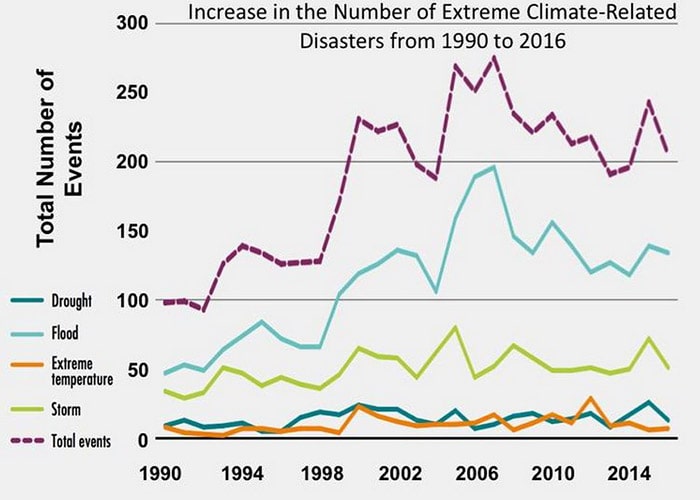

از اوایل دههی ۱۹۶۰، میزان وقوع برخی از رویدادهای شدید آبوهوایی نظیر گرمای شدید، خشکسالی، سیلاب و طوفان دوبرابر شده است. طی ۳۰ سال گذشته در هر سال، ۲۱۳ مورد از این رویدادها اتفاق افتادهاند (شکل را ببینید). این رویدادها عمدتا کشورهایی را که بیشتر مردم گرسنه در آنها به سر میبرند، تحتتأثیر قرار میدهند. با افزایش دمای بیشینهی فصل، از میزان تولید بیشتر محصولات کشاورزی کاسته میشود.

افزایش تعداد بلایای مرتبط با اقلیم از سال ۲۰۱۶-۱۹۹۰. این افزایش روی منابع آب و غذا فشار وارد میکند و منجر به بروز قحطی و گرسنگی بیشتری میشود (به استناد گزارش پايگاه دادهای بينالمللی بلايای طبيعی)

بنا به گزارش سازمان ملل، بلایای مرتبط با اقلیم بیش از ۸۰ درصد از تمام بلایای بینالمللی را شامل میشوند و سیلابها، خشکسالیها و طوفانهای گرمسیری بیشترین تأثیر را روی تولید غذا دارند. خشکسالیها علت ۸۰ درصد از کل آسیبها و خسارات وارده به بخش کشاورزی هستند. سونامی و طوفان تقریبا مسئول تمام خسارات بخش ماهیگیری بوده و سیلابها و طوفانها علت عمدهی زیانهای اقتصادی در بخش جنگلها هستند.

مورد عجیب این است که کشورهایی که تحتتأثیر گرسنگی قرار دارند، بهطور همزمان درگیر گرسنگی و چاقی هستند. براساس گزارش سازمان ملل، عدم امنیت غذایی در چاقی و افزایش وزن و نیز فقر مواد غذایی نقش دارد. هزینههای بالاتر غذاهای مغذی، تنش ناشی از زندگی با ناامنی غذایی و سازگاریهای فیزیولوژیک نسبتبه محدودیتهای غذایی میتواند از علتهای بروز چاقی در جمعیتهای دچار ناامنی غذایی باشند.

جدا از تلاش برای پرداختن به موضوع تغییرات اقلیمی، مجموعهای از راهبردها برای کاهش گرسنگی وجود دارند؛ اما از آنجایی که تولید کشاورزی و سیستمهای غذایی منبع عمدهی انتشارات گازهای گلخانهای بوده و از طرف دیگر نسبتبه تغییرات اقلیمی حساس هستند، انجام این کار با دشواری روبهرو است.

تغییرات اقلیمی و سوءاستفاده از منابع موجب شده است که برخی از منابع بزرگ آب شیرین مانند دریای آرال در قرقیزستان ناپدید شده و موجب زمینگیر شدن کشتیها و از بین رفتن معیشت میلیونها نفر شود.

فعالیتهای کشاورزی باید در جهت سازگاری و کاهش تغییرات اقلیمی تغییر کند. چالش افزایش تولیدات کشاورزی، استفاده از روشهایی است که تولید پایدارتری داشته باشند و در عین حال دربرابر تغییرات اقلیمی سازگار بوده و میزان انتشار گازهای گلخانهای حاصل از آنها کمتر باشد.

افزایش استفاده از محصولات سازگار با اقلیم، GMO (جانداران مهندسیشده ژنتیکی) یا غیر GMO ضروری است. در همین حال طراحی فعالیتهای کشاورزی هوشمند و کامپیوتری که بتوانند از منابع آب حفاظت کرده و تولید را افزایش دهند، ضروری بهنظر میرسد. در این زمینه افزایش دسترسی به انرژی برق و نیز همکاری جهانی برای گسترس استفاده از انرژیهای بادی، خورشیدی و هستهای مهم خواهد بود.

مقالههای مرتبط:

کشورهای پیشرفته حتی اگر برای منافع خودشان هم باشند باید سعی کنند مشکل افزایش گرسنگی جهان را حل کنند. گرسنگی موجب جابهجایی جمعیتها شده و باعث بروز ناآرامیهای داخلی و حتی جنگ میشود. مهاجرت پناهجویان به مناطق پایداری نظیر اروپا و آمریکا میتواند موجب بروز واکنشهای فرهنگی شود.

برای دستیابی به موفقیت، برنامهها و سیاستهای اقلیمی باید براساس ارزیابیهای خطرات اقلیمی، علم و تخصص بین رشتهای و نیز همکاری و بشردوستی و رویکردهای توسعهای با تمرکز بر نیازهای گروههای آسیبپذیر دربرابر اقلیم پیاده شود. سازمان ملل سعی دارد تا مشارکت دولتهای مختلف جهان را برای اتخاذ سیاستهای انعطافپذیر اقلیمی جلب کند. ارتقاء انعطافپذیری کل سیستم غذایی، جلب فعالیتهای بشردوستانه فوری، انتقال ریسک و سرمایهگذاری مبتنی بر پیشبینی از جمله حوزههای مورد توجه این سازمان بهحساب میآید؛ اما متأسفانه بهنظر میرسد که اخیرا جهان تمایلی به همکاری ندارد، بهخصوص که آمریکا از نقش تاریخی خود بهعنوان یک رهبر جهانی در این زمینهها کنارهگیری کرده است.

جمعیت جهان طی ۳۰ سال آینده از ۷ میلیارد به بیش از ۱۰ میلیارد نفر خواهد رسید و بیشتر افراد اضافی در کشورهای فقیرتر به دنیا خواهند آمد. اگر ما نمیخواهیم در انتهای قرن، شاهد مرگ افراد بیشماری در اثر گرسنگی باشیم، لازم است که همین حالا این مشکل را حل کنیم.

تحقیقات جدید نشان میدهد که دستگاههای صنعتی بیشازپیش در معرض حملات سایبری قرار دارند؛ چرا که هکرها بهدنبال هدفهای بزرگتری هستند. براساس گزارشی از لابراتوار کسپرسکی، از نیمهی دوم سال ۲۰۱۸ تاکنون، تقریبا از هر دو کامپیوتر صنعتی در سراسر جهان، یکی از آنها به نوعی تحت تأثیر «فعالیتهای سایبری مخرب» قرار گرفته است.

ویتنام، الجزایر و تونس، کشورهایی هستند که بیش از سایر کشورها در معرض حملات سایبری قرارداشتهاند؛ درحالیکه ایرلند، سوئیس و دانمارک کمتر از سایر کشورها دچار حملات سایبری شدهاند.

بهطور کلی، ۴۷.۲ درصد از دستگاههای بررسیشده توسط کسپرسکی در سال ۲۰۱۸ میلادی، بهنوعی حملهی سایبری را تجربه کردهاند که افزایشی ۳.۲ درصدی را نسبت به آمار ۴۴ درصدی حملات سایبری سال ۲۰۱۷ نشان میدهد.

براساس اعلام کسپرسکی، حملههای سایبری به دستگاههای صنعتی بسیار خطرنارک هستند؛ چرا که میتوانند منجر به خسارتهای مادی شده و توقف تولید در واحدهای صنعتی شوند. هفتهی گذشته، نورسک هیدرو، شرکت نروژی تولیدکنندهی آلومینیم، در معرض حملهی سایبری گستردهای قرار گرفت که در نتیجهی آن تمام فعالیتهای شرکت متوقف شد و هزینهای تعمیرات به ۲۵ میلیون دلار رسید.

کریل کروگلنوف، پژوهشگر امنیت در لابراتوار کسپرسکی معتقد است:

برخلاف تصور عموم، حملات سایبری به کامپیوترهای صنعتی، حملههایی هدفمند نیستند. بلکه بدافزارها، بهصورت گسترده و تصادفی از طریق فضای اینترنت، ایمیل و فلشهای USB به سیستمهای صنعتی راه مییابند. بروز چنین حملات سایبری عموما بهدلیل ناآگاهی پرسنل شرکتها از امنیت سایبری و نوع نگاهشان به این پدیدهها رخ میدهد. در نتیجه شرکتهای صنعتی میتوانند با آموزش و آگاهیبخشی به پرسنل خود از بروز چنین تهدیدهایی تا حد امکان جلوگیری کنند؛ راهکاری که بسیار سادهتر از تلاش برای متوقفساختن عوامل تهدیدکننده است.

حدودا یک ماه پیش، جدیدترین نسل هیوندای سوناتا (Hyundai Sonata) رونمایی شد و حالا هیوندای، اطلاعات و مشخصات اولیهای را از این خودرو منتشر کرده است. چندی پیش، تصاویر واضحی از نمای بیرونی و داخلی این خودرو منتشر شد و حالا نوبت به اطلاعات فنی و مشخصات، رسیده است. اکنون ما میدانیم که سوناتای جدید قرار است چه پیشرانهها و مدلهایی داشته باشد. هیوندای سوناتای جدید همچنین به سیستمهای کمکی رانندگی جدیدی نیز مجهز شده است.

برای هیوندای سوناتا ۲۰۲۰ دو نوع قوای فنی در نظر گرفته شده است که هر دوی آنها از سری موتورهای Smartstream هستند. اولین پیشرانه با ۱.۶ لیتر حجم و ۴ سیلندر دارای کد T-GDi است. این موتور توربو میتواند ۱۷۹ اسببخار قدرت و ۲۶۴ نیوتونمتر گشتاور تولید کند.

خریدارانی که به پیشرانههای توربو علاقه ندارند، هم میتوانند نوع تنفس طبیعی انتخاب کنند. این مدل نیز با آنکه دارای ۴ سیلندر است؛ ۲.۵ لیتر حجم دارد و با کد GDi عرضه میشود. این موتور به سیستم تزریق مستقیم سوخت مجهز است و میتواند ۱۹۰ اسببخار قدرت و ۲۴۵ نیوتونمتر گشتاور تولید کند. هر دو موتوری که پیشتر به آنها اشاره شد، بههمراه یک جعبهدندهی ۸ دندهای خودکار بهصورت استاندارد عرضه خواهند شد.

در بخش امکانات و فناوری، شاهد امکانات جدیدی در سوناتا ۲۰۲۰ خواهیم بود. اولین مورد، کلید دیجیتالی این خودرو است؛ یعنی راننده میتواند از تلفن همراه هوشمند خود بهعنوان ریموت خودرو استفاده کند. این سیستم از فناوری NFC برای فعالیت خود بهره میبرد. این کلید هوشمند امکانات دیگری هم دارد و با استفاده از آن میتوان از راه دور، خودرو را نیز روشن کرد.

سوناتای به HUD جدید ۸ اینچی مجهز شده است که بهگفتهی هیوندای، میزان نوردهی آن بیش از ۱۰ هزار شمع بر مترمربع است. هیوندای سوناتا ۲۰۲۰ به طیف وسیعی از تجهیزات کمکی رانندگی نیز مجهز است؛ تا جایی که هیوندای این خودرو را در سطح ۲ خودروهای خودکار طبقهبندی میکند.

این سیستمها شامل سیستم ترمز خودکار اضطراری، سیستم تشخیص عابران پیاده و دوچرخه سواران، سیستم کمکی باز کردن درها، سیستم کمکی رانندگی بین خطوط و کروز کنترل هوشمند هستند. دو مورد آخر این توانایی را دارند تا در بزرگراهها در بازهی سرعتی صفر تا ۱۴۵ کیلومتربرساعت، خودرو را بهصورت اتوماتیک بین خطوط نگه دارند و فاصلهی آن را با خودروهای جلویی حفظ کنند.

هیوندای سیستم هشدار نقطه کور جدید خود را نیز روی این خودرو عرضه خواهد کرد. پیشتر این سیستم جدید در دو خودروی هیوندای پلیسِید و کیا K900 معرفی شده بود. این سیستم بااستفاده از دوربینی که در آینههای جانبی وجود دارد میتواند تصویر خودروی قرار گرفته در نقطهی کور راننده را در نمایشگر ۱۲.۳ اینچی مقابل راننده به وی نشان دهد. این نمایشگر بزرگ، جایگزین پشتآمپرهای سنتی شده است.

در ادامهی فهرست سامانههای ایمنی این خودرو میتوان به سیستم ترمز خودکار در دندهی عقب، دوربین ۳۶۰ درجه، سیستم پارک خودکار و سیستم کمکی پارک با قابلیت هدایت خودرو از روی ریموت اشاره کرد. اینها اطلاعاتی بود که تا امروز از نسل جدید هیوندای سوناتا منتشر شده است و برای اطلاعات بیشتر، باید تا زمان ورود این خودرو به بازار؛ یعنی نیمهی دوم سال ۲۰۱۹ صبر کنیم.

سالها است، روشهای ابتدایی خردهفروشی تغییرات چندانی نداشتهاند: به فروشگاه بروید، محصول موردنظر را پیدا کنید و آن را بخرید؛ اما هوش مصنوعی کاملا میتواند تجربهی خرید سنتی را متحول کند و آن را به سطح بالاتری از شخصیسازی، اتوماسیون و افزایش بازدهی ببرد. در ادامه به ۲۰ نمونه از بهبود تجربهی خردهفروشی هوش مصنوعی اشاره میشود.

۱. Lowes از ربات برای پیدا کردن کالاها استفاده میکند

هدایت یک فروشگاه سختافزاری، کار دشواری است. شرکت Lowes با ساخت رباتی به نام LoweBot به هدایت مشتریان در فروشگاه میپردازد و کالاهای مورد نیاز آنها را پیدا میکند. LoweBot-ها در کل فروشگاه گردش میکنند و از مشتریان، سؤالهای سادهای در مورد محصولات مورد نیازشان میپرسند. این رباتها میتوانند مسیر، نقشه و اطلاعات محصول را به مشتریان بدهند. همچنین میتوانند انبار فروشگاه و کالاهای موجود را بررسی کنند.

۲. Walgreens از هوش مصنوعی برای ردیابی شیوع آنفولانزا استفاده میکند

آنفولانزا بیماری ناخوشایندی است که در صورت درماننشدن بهصورت صحیح میتواند مهلک باشد. با اقدامات صحیح میتوان بهسلامتی خود و خانواده کمک کرد. شرکت Walgreens با استفاده از بعضی دادههای بهدستآمده از دستورالعملهای ضدویروسی، به شناسایی بیش از ۸۰۰۰ موقعیت برای ردیابی شیوع آنفولانزا پرداخته است. نقشههای تعاملی آنلاین نهتنها به مشتریان در مورد شدت آنفولانزا در محدودهی آنها هشدار میدهند؛ بلکه به والگرینز هم در توزیع محصولات در مناطق آلوده کمک میکنند.

۳. Sephora دسترسی به خدمات آرایش صورت را آسان میسازد

برای رسیدن به آرایش صورت دلخواه، بدون نیاز به تست لوازم آرایشی روی صورت، از Sephora کمک بگیرید. ربات Color IQ چهرهی مشتری را اسکن میکند و پیشنهادها سفارشی را به او ارائه میدهد. تشخیص رنگ مناسب برای لب نیز برعهدهی Lip IQ قرار دارد. در نتیجه دیگر نیازی نیست مشتریان با آزمون و خطا، رنگ مناسب صورت خود را تشخیص دهند.

۴. The North Face، به یافتن پوشاک مناسب کمک میکند

میدانید چه نوع کت یا کاپشنی برایتان مناسب است؟ The North Face به کمک شما خواهد آمد. این شرکت با استفاده از فناوری محاسبات شناختی IBM Watson، پرسشهایی در مورد کاربرد و موقعیت مکانی دلخواه مشتریان برای پوشیدن کت مطرح میکند. The North Face با استفاده از این اطلاعات میتواند توصیههای سفارشی را به مشتریان ارائه دهد و به آنها در انتخاب کت متناسب با فعالیتشان کمک کند.

۵. Neiman Marcus از هوش مصنوعی برای جستجوی بصری استفاده میکند

فروشگاه لوکس نیمان مارکوس از هوش مصنوعی برای یافتن کالا استفاده میکند. کاربران میتوانند هرکجا که هستند با اپلیکیشن Snap.Find.Shop از کالای مورد نیاز خود عکس بگیرند. سپس Neiman Marcus با بررسی موجودی و یافتن کالاهای یکسان یا مشابه با کالای درخواستی، به مشتریان در یافتن کالای مورد نظر کمک میکند. نتیجهی جستجوی تصویری، کالایی با شباهت بالا یا منطبق با کالای درخواستی است.

۶. Taco Bell به مشتریان در سفارش ساندویچ کمک میکند

گاهی نمیخواهید زیاد در صف خرید ساندویچ معطل شوید. Taco Bell نخستین رستورانی است که امکان سفارش مستقیم غذا را ازطریق هوش مصنوعی فراهم میکند. Tacobot با Slack سازگاری دارد و مشتریان میتوانند سفارش خود را بهصورت متنی یا صوتی ثبت کنند. با این ربات میتوان سفارشهای عمده و خاص را هم ثبت کرد. ربات Tacobell با شوخطبعی به مشتری پاسخ میدهد.

۷. Macy، هوش مصنوعی را به واسطهی درون فروشگاهی خود اضافه میکند

آیا تابهحال وارد فروشگاه شدهاید و ندانید چه میخواهید و دنبال چه کالایی هستید؟ اپلیکیشن Macy پاسخهایی را برای هر فروشگاه مستقل آماده میکند. زمانیکه مشتری در فروشگاه است، با باز کردن اپلیکیشن و چت با ربات AI میتواند کالای مورد نظر را پیدا کند. این ربات، حتی میتواند ناامیدی و خستگی مشتری در یافتن کالای موردنظر را تشخیص دهد و از کارمندان انسانی میخواهد به خریدار کمک کنند.

۸. رباتهای والمارت برای اسکن قفسهی محصولات

والمارت یکی از بزرگترین فروشگاههای خردهفروشی جهان بهحساب میآید. این فروشگاه هدف استفاده از رباتها برای نظارت بر قفسههای وسیع را دنبال میکند. والمارت در حال حاضر، رباتهای اسکن قفسهی خود را در بسیاری از شعبههای خود تست کرده است.

مقالههای مرتبط:

رباتهای والمارت میتوانند کمبود کالا، کالاهای فاقد برچسب قیمت و کالاهایی را که نیاز به تغییر دارند در قفسهها پیدا کنند. بدین ترتیب کارمندان انسانی هم وقت بیشتری را صرف ارتباط با مشتریان میکنند و مطمئن میشوند مشتریان با قفسههای خالی روبهرو نخواهند شد.

۹. ThredUP از هوش مصنوعی برای به خاطر سپردن اولویتهای مشتری استفاده میکند

امانتفروشی آنلاین ThredUP اخیرا از جعبههای Goody رونمایی کرده است که یک مجموعهلباس دستهدوم منطبق با سبک پوشش مشتری را دربرمیگیرد. مشتریها میتوانند لباسهای دلخواه را انتخاب کرده و بخرند و سایر لباسها را مرجوع کنند. الگوریتم هوش مصنوعی این شرکت، اولویت مشتریان را بهخاطر میسپارد؛ بنابراین بستههای پیشنهادی آینده را بهتر با سبک دلخواه آنها تطبیق میدهد. دریافت بستههای پیشنهادی برای مشتریان، آسانتر از جستجوی مستقل لباسها است.

۱۰. آمازون، هوش مصنوعی را جایگزین صندوقدارها میکند

روش بدون فهرست در خردهفروشی AI با آمازون و فروشگاه انقلابی آن، Amazon Go تکمیل میشود. در این روش، مشتریان میتوانند به فروشگاه بروند، کالاهای مورد نیاز خود را از قفسهها بردارند و بدون مراجعه به صندوقدار از فروشگاه خارج شوند. حسگرها و دوربینهای فروشگاه، خرید مشتریان را ردیابی میکنند و پس از خروج، هزینه از حساب آمازون آنها کسر میشود؛ بنابراین با وجود تجربهی خرید سریع و یکپارچهی هوش مصنوعی، دیگر لازم نیست مشتریان در صفهای طولانی منتظر بمانند.

۱۱. Uniqlo با هوش مصنوعی، ذهنخوانی میکند

فروشگاه پوشاک Uniqlo در کاربرد علم هوش مصنوعی برای ایجاد تجربهی منحصربهفرد درونفروشگاهی پیشتاز است. فروشگاهها از کیوسکهای Umood مجهز به AI برخوردار هستند که انواع محصولات را به مشتری نشان میدهند و واکنش آنها نسبت به رنگ و سبک را ازطریق انتقالدهندههای عصبی اندازه میگیرند. سپس کیوسک AI براساس واکنش هر شخص، محصولات مورد نیاز آنها را پیشنهاد میکند. حتی لازم نیست، مشتریها دکمهای را فشار دهند؛ سیگنالهای مغزی آنها برای سیستم کافی هستند و حس آنها نسبت به هر کالا را منتقل میکنند.

۱۲. West Elm سبک و محصول را به یکدیگر پیوند میزند

مشتریها معمولا استایل مبلمان و اثاث منزل را بهصورت فیزیکی انتخاب میکنند؛ اما West Elm این کار را ازطریق هوش مصنوعی انجام میدهد. Pinterest Style Finder با اسکنِ بردهای پینترست مشتریان، از سبک دلخواه آنها آگاه میشود و فهرستی از کالاهای دکوراسیون منزل را پیشنهاد میدهد. در نتیجه مشتریان بهسادگی میتوانند به طراحی زیبا و دلخواه خانهی خود برسند.

۱۳. Sam's Club خرید عمده را بهبود میدهد

فروشگاه عمدهفروشی Sam's Club اخیرا نسخهای کوچکتر و مجهز به AI از فروشگاه خود به نام Sam's Club Now را افتتاح کرده است. مشتریان بدون نیاز به ایستادن در صفهای خرید میتوانند به خرید از این فروشگاه بپردازند. اپلیکیشن فروشگاه هم بهترین و بهینهترین مسیر کالا را براساس فهرست خرید مشتریان در اختیار آنها قرار میدهد.

۱۴. Olay از هوش مصنوعی برای سفارشیسازی مراقبتهای پوستی استفاده میکند

مشتریان Olay به کمک هوش مصنوعی میتوانند بدون نیاز به مراجعه به متخصص پوست، از درمان و مراقبتهای پوستی سفارشی برخوردار شوند. مشتریان با اپلیکیشن Skin Advisor از چهرهی بدون آرایش خود سلفی میگیرند و این اپلیکیشن از هوش مصنوعی برای بیان سن پوستی آنها استفاده میکند. این اپلیکیشن سلامت و بهداشت پوست را ارزیابی میکند و توصیهها و پرهیزهای غذایی لازم را برای درمان پوست ارائه میدهد.

۱۵. اپلیکیشن Kroger، پیشنهاد محصول را سفارشیسازی میکند

فروشگاه زنجیرهای Kroger ایدهی قفسههای هوشمند را میآزماید. درحالیکه مشتری در راهروی فروشگاه قدم میزند و اپلیکیشن Kroger خود را باز کرده است، حسگرها به شناسایی او و محصولات مورد علاقهی او میپردازند. برای مثال اپلیکیشن، محصولات بدون گلوتن یا اسنکهای مناسب کودکان را بنا به علاقهی مشتری، پیدا میکند. این اپلیکیشن میتواند یک نوع قیمتگذاری فردی را هم ارائه دهد و درصورتیکه کالایی در فهرست خرید برای فروش قرار داده باشد، به خریدار هشدار میدهد.

۱۶. H&M از هوش مصنوعی برای حفظ موجودی کالاهای محبوب استفاده میکند

فروشگاه لباسفروشی محبوب H&M یکی از فروشگاههای مطرح و شناختهشده در سطح جهان است. این فروشگاه از هوش مصنوعی برای تحلیل دریافتی و خروجی فروشگاه و ارزیابی خرید در هر فروشگاه استفاده میکند. الگوریتم یادشده به فروشگاه در بهبود کالاها و موجودی در موقعیتهای مشخص کمک میکند. برای مثال دادهها نشان میدهد، دامنهای گلدار در فروشگاههای شهری، فروش بهتری دارند و موجودی را براساس تقاضای مشتریان تغییر میدهند.

۱۷. Zara با هوش مصنوعی، سفارش محصول را بهبود میدهد

خرید و سفارش آنلاین یکی از گزینههای محبوب مشتریان است. شرکت مد Zara اخیرا از رباتها برای کمک به مشتریان در برداشتن محصول استفاده میکند. وقتی مشتری وارد فروشگاه میشود، کد برداشت محصول را وارد میکند و رباتی همراه او وارد انبار میشود با پیدا کردن سفارش، ربات آن را ازطریق یک جعبه تحویل میدهد. این روش برای دریافت سفارش مشتری، بهینه و سریع عمل خواهد کرد.

۱۸. ربات Starbucks، سفارش قهوه را آسانتر میسازد

غول قهوهسازی دنیا، سفارش قهوه را با فناوری صوتی مجهز به AI، آسانتر کرده است. مشتریان میتوانند با اپلیکیشن My Starbucks Barista چت کنند و به ثبت سفارش بپردازند. سفارش صوتی در این اپلیکیشن به متن تبدیل میشود. سپس مشتریان با مراجعه به شعبهی استارباکس میتوانند سریعتر سفارش خود را تحویل بگیرند.

۱۹. رختکنهای آیندهی American Eagle

هیچچیز بدتر از این نیست که در اتاق رختکن متوجه شوید سایز یا رنگ اشتباه را برداشتهاید. در اتاقهای تعاملیAmerican Eagle دیگر نیازی به درآوردن لباس و ترک اتاق یا کمک خواستن از کارمندها ندارید. مشتری در این اتاقها میتواند کالای مورد نیاز خود را اسکن کند و موجودی را بررسی کند. این فناوری میتواند براساس نیاز مشتری، محصولات مورد نیاز او را پیشنهاد دهد.

۲۰. فروشگاه هوشمند Rebecca Minkoff

ربکا مینکاف دارای سه شعبه در آمریکا و اولین برند مجهز به فروشگاههای متصل است. این فروشگاهها برای آینههای هوشمند و لمسی خود از هوش مصنوعی استفاده میکنند. مشتریان میتوانند ازطریق آینهها به مرور کالاها بپردازند. سپس در اتاقهای رختکن تعاملی با گزینههای نورپردازی آنلاین، لباسها را تست کنند. آینههای اتاق رختکن از فناوری RFID برای آگاهی از علایق مشتریان استفاده میکنند تا رنگ و اندازهی متناسب با آنها را پیشنهاد دهد.

مایکروسافت فناوری سایهزنی با نرخ متغیر (Variable Rate Shading) را به DirectX 12 وارد کرده است. بدین ترتیب توسعهدهندگان با اتکا بر این نوع سایهزنی قادر خواهند بود سطح عملکرد در محیطهای گرافیکی نظیر بازیها را بهبود ببخشند، کیفیت بصری بازی را افزایش داده و منابع مورد نیاز سیستم برای اجرای بازی را کاهش دهند.

مایکروسافت از توسعهدهندهی بازیهای ویدئویی Firaxis خواسته است که این نوع سایهزنی را در یکی از بازیهای خود پیادهسازی کند تا نشان دهد که کاربرد روش VRS تا چه اندازه ساده و تأثیر آن برعملکرد عناوین مختلف تا چه اندازه چشمگیر خواهد بود. در قسمت سمت چپ تصویر زیر، تأثیر VRS در عمل دیده میشود. گرچه دو سمت تصویر یکسان به نظر میرسد، بنا به گزارش Firaxis در نقشهی زیر و در چنین سطحی از بزرگنمایی، با اعمال VRS شاهد ۱۴ درصد افزایش در خروجی فریم خواهیم بود.

البته باید به سطح عملکرد گزارش شده توسط Firaxis با جانب احتیاط نگریست. ما از شرایط انجام آزمایش بیخبریم، قابلیت VRS را هنوز نیازمودهایم و حتی ممکن است تصاویر و آمار منتشرشده راهی برای تبلیغ فناوری گرافیکی جدید مایکروسافت باشد. بنابراین قضاوت در مورد میزان تأثیر سایهزنی با توان متغیر را باید به زمانی پس از آزمایش عمومی این قابلیت موکول کرد.

در هر صورت، فناوری «سایهزنی با نرخ متغیر» مایکروسافت در دسترس توسعهدهندگان قرار دارد و بسیاری از شرکتهای صاحبنام قصد استفاده از آن را در محصولات بعدی خود دارند. توسعهدهندگانی مانند 343 Industries، شرکت Playground Games و Massive Entertainment در کنار ناشرانی مثل Ubisoft و Activision و سازندگان موتورهای بازی نظیر Unity و Epic Games در فهرست شرکتهایی قرار دارند که بناست از این قابلیت در عناوین آیندهی خود استفاده کنند.

طرز کار فناوری VRS

همانطور که از نام «سایهزنی با نرخ متغیر» پیدا است، در این روش بهجای تمرکز بر رندر شیدرها با رزولوشن و جزییات یکسان (که مفهومی متمایز از رزولوشن کلی است)، توان سایهزنی (قدرت پردازشی یا به عبارتی نرخ کلاک هستههای سایهزن) متغیری را در ترسیم بافتهای گرافیکی بخشهای مختلف هر فریم میتوان بهکار گرفت. این فناوری با تغییر تعداد پیکسلهایی کار میکند که در یک عملیات سایهزنی پیکسل واحد پردازشپذیر هستند.

براساس اعلام مایکروسافت، توسعهدهندگان میتوانند بهصورت گزینشی توان سایهزنی را در مناطقی از فریم که تأثیر چندانی بر کیفیت بصری نداشته باشد، کاهش دهند و حداکثر قدرت واحدهای سایهزن را معطوف به مناطقی کنند که جزئیات تصویری بالاتری در آنها موردنیاز است. بنابراین توسعهدهندگان خواهند توانست در مناطقی که در آن شیدرها اهمیت بیشتری دارند، توان سایهزنی را افزایش دهند تا کیفیت تصویر بهتری در خروجی بازیهای خود دریافت کنند.

مقالههاي مرتبط:

در پایان سطح عملکرد بالاتر و کیفیت تصویری بهتری را میتوان به دست آورد؛ درحالیکه منابع سختافزاری مورد نیاز کمتری برای اجرای بهتر بازیها نسبت به قبل لازم خواهد شد.API سایهزنی با نرخ متغیر به توسعهدهندگان اجازه خواهد داد توان سایهزنی را به سه روش تنظیم کنند: روشهای per-draw، روش within-draw با استفاده از یک تصویر screenspace و روش within-draw به حالت per-primitive. همچنین دو ردهی پشتیبانی از VRS وجود دارد. در ردهی نخست از VRS در حالت per-draw و در ردهی دوم از VRS هم در حالت per-draw و هم در حالت within-draw پشتیبانی میشود. همچنین حالت ترکیبی سایهزنی با توان متغیر (VRS Combiners) پیشبینی شده است که امکان استفادهی همزمان از VRS به روش per-draw و per-permitive را ممکن میسازد.

براساس ادعای مایکروسافت، قابلیت سایهزنی با نرخ متغیر با سختافزارهای موجود شرکت انویدیا برخوردار از معماری تورینگ و نیز سختافزارهایی که در آینده توسط اینتل ارائه خواهد شد، پشتیبانی میشود. اینتل هماکنون در حال آزمایش سایهزنی با نرخ متغیر روی تراشههای اولیهی گرافیکی نسل ۱۱ خود است که برنامهریزی برای عرضهی آنها در سال جاری وجود دارد. احتمالا پردازندههای گرافیکی مجزای اینتل (نسخههای دسکتاپ آینده) نیز از این فناوری گرافیکی پشتیبانی کند.

.: Weblog Themes By Pichak :.